อัพเดทล่าสุดเมื่อ วันที่ 22, 2026

กรอบกฎหมายของประเทศไทยมองว่าการฉ้อโกงเป็นความผิดทางอาญา ประมวลกฎหมายอาญา และเป็นเรื่องทางแพ่ง ผู้เสียหายสามารถดำเนินคดีอาญาได้เช่นเดียวกับการเรียกร้องค่าชดเชยทางแพ่ง กฎหมายใหม่ ๆ เช่น... พระราชกฤษฎีกาฉุกเฉิน พ.ศ. 2568 ว่าด้วยอาชญากรรมทางเทคโนโลยีและความผิดฐานฉ้อโกงมีเป้าหมายเพื่อป้องกันอาชญากรรม นี่คือบทความที่มีตัวเลขล่าสุดในเดือนกรกฎาคม 2568นอกจากนี้ พวกเขายังให้ความช่วยเหลืออย่างรวดเร็วแก่ผู้เสียหาย และยังมอบความรับผิดชอบมากขึ้นให้กับธนาคาร บริษัทโทรคมนาคม และแพลตฟอร์มดิจิทัล การทำความเข้าใจเรื่องนี้เป็นสิ่งสำคัญ กฎหมายเกี่ยวกับการฉ้อโกงและการหลอกลวงในประเทศไทย เป็นสิ่งสำคัญสำหรับผู้มีส่วนได้ส่วนเสียทุกฝ่าย

ชาวต่างชาติที่มาอาศัยอยู่ในประเทศนี้ต้องเข้าใจอย่างชัดเจนทั้งความผิดตามประมวลกฎหมายอาญาแบบดั้งเดิมและกฎระเบียบใหม่ๆ ที่ส่งผลกระทบต่อการธนาคาร การสื่อสารดิจิทัล และธุรกรรมออนไลน์ที่เกี่ยวข้องกับการฉ้อโกงและการหลอกลวง

ความคุ้นเคยกับ กฎหมายเกี่ยวกับการฉ้อโกงและการหลอกลวงในประเทศไทย สิ่งนี้มีความสำคัญอย่างยิ่งสำหรับชาวต่างชาติที่ต้องเผชิญกับความซับซ้อนเหล่านี้

สารบัญ

ส่วนนี้อธิบายกฎหมายเกี่ยวกับการฉ้อโกงและการหลอกลวงในประเทศไทย โดยให้ภาพรวมที่ชัดเจนสำหรับผู้เสียหายและผู้กระทำผิด

กฎหมายและข้อบังคับที่สำคัญเกี่ยวกับการฉ้อโกงในประเทศไทย

| ขอบเขตทางกฎหมาย | กฎหมายหรือข้อบังคับ | เนื้อหาครอบคลุมอะไรบ้าง | ใครบ้างที่ได้รับผลกระทบ |

|---|---|---|---|

| การฉ้อโกงทางอาญา | ประมวลกฎหมายอาญาไทย มาตรา 341-348 | การฉ้อโกง การโกง การหลอกลวง การปลอมแปลงเอกสาร การแสดงข้อมูลเท็จ | ผู้กระทำผิดและเหยื่อ |

| ความรับผิดทางแพ่ง | ประมวลกฎหมายแพ่งและพาณิชย์ของไทย | ผู้เสียหายสามารถเรียกร้องค่าชดเชยทางการเงินสำหรับความเสียหายที่เกิดจากการฉ้อโกงหรือการให้ข้อมูลเท็จได้ | เหยื่อของการหลอกลวงหรือการฉ้อโกง |

| การฉ้อโกงที่เกี่ยวข้องกับเทคโนโลยี | พระราชกฤษฎีกาฉุกเฉินว่าด้วยอาชญากรรมทางเทคโนโลยี พ.ศ. 2568 | การหลอกลวงทางออนไลน์, การหลอกลวงแบบฟิชชิ่ง, การฉ้อโกงทาง SMS, การฉ้อโกงทางโซเชียลมีเดีย, การขโมยข้อมูลส่วนบุคคล | ผู้กระทำผิด ธนาคาร แพลตฟอร์ม เหยื่อ |

| สถาบันการเงิน | ระเบียบธนาคารแห่งประเทศไทย | กฎการรู้จักลูกค้า (KYC), การตรวจจับการฉ้อโกง, ข้อผูกพันในการรายงาน | ธนาคาร บริษัทฟินเทค |

| โทรคมนาคมและสื่อดิจิทัล | แนวทางปฏิบัติของกระทรวงพาณิชย์และเศรษฐกิจดิจิทัล | ความรับผิดชอบของแพลตฟอร์ม การลบเนื้อหา การรายงานการฉ้อโกง การคุ้มครองผู้ใช้ | บริษัทโทรคมนาคม แพลตฟอร์ม ผู้บริโภค |

| การคุ้มครองผู้บริโภค | พระราชบัญญัติคุ้มครองผู้บริโภคและสำนักงานคณะกรรมการคุ้มครองผู้บริโภค (OCPB) | การโฆษณาเท็จ การกล่าวอ้างที่ทำให้เข้าใจผิด ข้อกำหนดในสัญญาที่ไม่เป็นธรรม | ธุรกิจ ผู้ขาย ผู้บริโภค |

ประมวลกฎหมายอาญาไทย (มาตรา 341-348)

- มาตรา 341 การฉ้อโกงหมายถึงการหลอกลวงผู้อื่นด้วยวิธีการที่ไม่สุจริตเพื่อหลอกลวง ซึ่งอาจเกิดขึ้นได้โดยการให้ข้อมูลเท็จหรือปกปิดข้อเท็จจริงที่สำคัญ โดยมีเป้าหมายเพื่อได้มาซึ่งทรัพย์สินหรือเปลี่ยนแปลงเอกสาร บทลงโทษรวมถึงจำคุกไม่เกินสามปีหรือปรับไม่เกิน 60,000 บาท

มาตรา 342-347 ระบุถึงรูปแบบการฉ้อโกงที่ร้ายแรงยิ่งขึ้น:

- การฉ้อโกงโดยการแอบอ้างตัวตน

- การแสวงประโยชน์จากผู้เยาว์หรือบุคคลที่มีความเปราะบางทางจิตใจ

- แผนการฉ้อโกงสาธารณะ

- การฉ้อโกงค่าจ้าง

- การฉ้อโกงการชำระเงินค่าโรงแรมและอาหาร

- การจำหน่ายทรัพย์สินโดยฉ้อฉล

- การฉ้อโกงประกันภัย

ความผิดร้ายแรงเหล่านี้มีโทษจำคุกสูงสุดเจ็ดปีหรือปรับเป็นจำนวนเงินสูงกว่านั้น ส่วนใหญ่สามารถประนีประนอมได้ โดยอนุญาตให้ผู้กระทำความผิดในข้อหาฉ้อโกงและหลอกลวงตกลงกันนอกศาลได้

พระราชบัญญัติว่าด้วยการกระทำความผิดเกี่ยวกับคอมพิวเตอร์ (CCA) ปี 2007 ฉบับแก้ไขเพิ่มเติม ปี 2017

ภายใต้ มาตรา 14คุณอาจถูกจำคุกสูงสุดห้าปีสำหรับการอัปโหลดข้อมูลเท็จหรือทำให้เข้าใจผิด โดยข้อมูลดังกล่าวต้องเป็นอันตรายต่อบุคคล ความมั่นคงของชาติ หรือเศรษฐกิจ นอกจากนี้ คุณอาจต้องเสียค่าปรับสูงสุด 100,000 บาท มาตรา 18 อนุญาตให้พนักงานสอบสวนขอข้อมูลการจราจรจากผู้ให้บริการโดยไม่ต้องมีหมายศาล ซึ่งก่อให้เกิดความกังวลเกี่ยวกับความเป็นส่วนตัว การแก้ไขเพิ่มเติมหลังปี 2560 (และการปฏิรูปที่กำลังดำเนินอยู่) ได้เพิ่มมาตรการคุ้มครอง และศาลรัฐธรรมนูญได้ตรวจสอบการเข้าถึงข้อมูลโดยไม่มีหมายศาลแล้ว นอกจากนี้ ค่าปรับสูงสุดอยู่ที่ 100,000 บาท ตามที่ระบุในข้อความ แต่สำหรับการละเมิดบางกรณี อาจสูงถึง 200,000 บาทหรือมากกว่านั้น

พระราชกฤษฎีกาฉุกเฉินว่าด้วยอาชญากรรมทางเทคโนโลยี ปี 2023 และ 2025

พระราชกฤษฎีกาเหล่านี้กำหนดให้สถาบันการเงิน บริษัทโทรคมนาคม และแพลตฟอร์มดิจิทัลต้องรับผิดชอบมากขึ้น การฝ่าฝืนอาจมีโทษปรับสูงสุด 500,000 บาท และจำคุกสูงสุด 1 ปี กลไกการอายัดบัญชีและการเรียกคืนเงินจะดำเนินการโดยหน่วยงานที่เกี่ยวข้อง ศูนย์ปฏิบัติการต่อต้านการหลอกลวงทางออนไลน์ (เอโอซี 1441).

พระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล (PDPA) พ.ศ. 2562

เกี่ยวข้องกับข้อกังวลด้านความเป็นส่วนตัวในกรณีการฉ้อโกง (เช่น การรั่วไหลของข้อมูลที่ทำให้เกิดการขโมยข้อมูลส่วนบุคคล) พระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล (PDPA) กำหนดโทษปรับสูงสุด 5 ล้านบาท สำหรับการจัดการข้อมูลส่วนบุคคลอย่างไม่เหมาะสมในบริบทของการฉ้อโกง ซึ่งเป็นการเสริมพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล (CCA)

พระราชบัญญัติการพัฒนาเศรษฐกิจและสังคมดิจิทัล (พ.ศ. 2565)

ครอบคลุมถึงบัตรประจำตัวดิจิทัลและการทำธุรกรรมทางอิเล็กทรอนิกส์ ซึ่งมีความสำคัญต่อการป้องกันการฉ้อโกงทางออนไลน์

กฎหมายเฉพาะภาคส่วน

- พระราชบัญญัติความผิดฐานฉ้อโกงและหลอกลวง (พ.ศ. 2534)กฎหมายฉบับนี้ทำให้การจ่ายเช็คเด้งเป็นความผิดทางอาญา ประมวลกฎหมายอาญาของประเทศไทย.

- พระราชบัญญัติหลักทรัพย์และการแลกเปลี่ยนกฎหมายฉบับนี้มีจุดมุ่งหมายเพื่อหยุดยั้งการปั่นหุ้นและการฉ้อโกงหลักทรัพย์ ผู้ฝ่าฝืนอาจต้องโทษจำคุกสูงสุดสองปีและต้องคืนผลกำไร

- พระราชบัญญัติป้องกันการฟอกเงิน (พ.ศ. 2542): กฎหมายฉบับนี้อนุญาตให้เจ้าหน้าที่อายัดเงินที่ได้มาจากการฉ้อโกงเป็นเวลา 180 วัน ซึ่งจะช่วยชดเชยค่าเสียหายให้แก่ผู้เสียหายตามประมวลกฎหมายอาญา

- พระราชบัญญัติระบบการชำระเงิน (2017): กำกับดูแลเทคโนโลยีทางการเงินและกำหนดให้มีการป้องกันการฉ้อโกงในการชำระเงินดิจิทัล

หลักฐานที่จำเป็นในการพิสูจน์การฉ้อโกงในประเทศไทย

Actus Reus และ Mens Rea

อัยการต้องพิสูจน์องค์ประกอบหลักสามประการดังนี้:

- การกระทำที่หลอกลวง (การโกหกหรือปกปิดความจริงเพื่อหลอกลวง)

- เจตนาที่จะได้มาซึ่งทรัพย์สินหรือก่อให้เกิดอันตราย

- ความเสียหายที่เกิดขึ้นหรือความเสี่ยงต่อความเสียหายดังกล่าว

ปัจจัยที่ทำให้สถานการณ์เลวร้ายลง ได้แก่ การเผยแพร่สู่สาธารณะ การมีผู้เสียหายหลายรายที่เกี่ยวข้องกับแรงงาน หรือการเรียกร้องค่าสินไหมทดแทนประกันภัยที่เป็นเท็จ

สถานการณ์พิเศษ

การฉ้อโกงที่เกี่ยวข้องกับการปลอมตัวหรือการแสวงประโยชน์จากผู้เยาว์หรือบุคคลที่มีความเปราะบางทางจิตใจจะมีบทลงโทษที่สูงขึ้นอย่างมาก ศาลไทยตีความการปลอมตัวอย่างกว้างขวาง รวมถึงการใช้ตัวตนปลอมทางออนไลน์ด้วย

อายุความ

โดยทั่วไปแล้ว การร้องเรียนคดีฉ้อโกงจะต้องยื่นภายในสามเดือนหลังจากพบเห็น ส่วนคดีร้ายแรง เช่น การฉ้อโกงประชาชน มีอายุความ 10 ปี นี่เป็นวิธีอธิบายแบบง่ายๆ ตามกฎหมายไทย (ประมวลกฎหมายอาญา มาตรา 95) อายุความสำหรับความผิดฐานฉ้อโกงส่วนใหญ่คือ 10 ปี ระยะเวลานี้เริ่มนับจากวันที่เกิดเหตุ ไม่ใช่ 3 เดือน

กำหนดเวลา 3 เดือนอาจทำให้คนสับสนกับระยะเวลาในการแจ้งความสำหรับความผิดบางประเภท ซึ่งเป็นกรณีที่ผู้เสียหายสามารถตกลงกันเองได้ ส่วนการเรียกร้องค่าเสียหายทางแพ่ง เช่น คดีภายใต้ประมวลกฎหมายแพ่งและพาณิชย์ กำหนดเวลาโดยทั่วไปคือ 1 ปีนับจากวันที่พบปัญหา หรืออาจเป็น 10 ปีนับจากวันที่เกิดเหตุ (มาตรา 193/30)

บทลงโทษทางอาญาและกระบวนการทางกฎหมาย

บทลงโทษจะแตกต่างกันอย่างมากตามความร้ายแรงของความผิด โดยมีตั้งแต่ปรับไปจนถึงจำคุกเป็นเวลานานสำหรับความผิดฐานฉ้อโกงและหลอกลวง ผู้เสียหายสามารถแจ้งความได้ที่สถานีตำรวจท้องถิ่น ตำรวจท่องเที่ยว (1155หรือฝ่ายไซเบอร์ของ CCIB กรณีที่ซับซ้อนหรือข้ามพรมแดนสามารถส่งต่อไปยัง... กรมสอบสวนพิเศษ (ดีเอสไอ).

กรณีศึกษาคดีฉ้อโกงในประเทศไทย

เพื่อให้เข้าใจการบังคับใช้กฎหมายเหล่านี้ในทางปฏิบัติได้ดียิ่งขึ้น ลองพิจารณากรณีสำคัญๆ ที่เกิดขึ้นเมื่อเร็วๆ นี้ ในปี 2567 ทางการไทยได้ดำเนินคดีกับแก๊งฉ้อโกงสกุลเงินดิจิทัลรายใหญ่ โดยใช้พระราชบัญญัติว่าด้วยการกระทำความผิดเกี่ยวกับคอมพิวเตอร์และประมวลกฎหมายอาญา มาตรา 341-343 หัวหน้าแก๊งได้รับโทษจำคุกกว่า 10 ปี และยึดทรัพย์สินมูลค่ากว่า 500 ล้านบาท อีกตัวอย่างหนึ่งคือกรณีที่บุคคลหนึ่งตกเป็นเหยื่อของการหลอกลวงทางความรักบนโซเชียลมีเดีย ศูนย์ปฏิบัติการต่อต้านการฉ้อโกงออนไลน์ (AOC) ได้ช่วยระงับเงินอย่างรวดเร็ว ทำให้มีการคืนเงินบางส่วนผ่านทาง AMLO กรณีเหล่านี้เน้นย้ำถึงความสำคัญของหลักฐานดิจิทัลและการรายงานอย่างรวดเร็ว เนื่องจากความล่าช้าอาจทำให้การสืบสวนข้ามพรมแดนมีความซับซ้อนมากขึ้น”

การป้องกันการหลอกลวงที่ใช้เทคโนโลยีเป็นเครื่องมือ: ความรับผิดชอบของแพลตฟอร์ม

เนื่องจากจำนวนการโทรและส่งข้อความหลอกลวงเพิ่มสูงขึ้น (168 ล้านครั้งในปี 2024) ประเทศไทยจึงกำหนดข้อบังคับดังนี้:

- การลงทะเบียนซิมการ์ด และระงับหมายเลขโทรศัพท์ที่ฉ้อโกงโดยทันที

- สายด่วนแจ้งเหตุฉ้อโกงธนาคารตลอด 24 ชั่วโมง โดยจะระงับการทำธุรกรรมทันที

- รายชื่อบุคคลต้องห้ามของ AMLO จำกัดสิทธิ์ผู้สร้าง "บัญชีล่อ" ในการจดทะเบียนบริษัท

- บทลงโทษที่เข้มงวดสำหรับการให้เช่าหรือขายบัญชีทางการเงิน สำหรับผู้ฉ้อโกง (จำคุกสูงสุด 10 ปี)

- แพลตฟอร์มดิจิทัลต้องลบเนื้อหาหลอกลวงหรือมิจฉาชีพออก พวกเขาจะต้องเสียค่าปรับรายวันหากไม่ปฏิบัติตาม การเปิดเผยข้อมูลโดยมิชอบอาจนำไปสู่การจำคุก

การเยียวยาทางแพ่งและการชดเชยสำหรับผู้เสียหายจากการฉ้อโกง

ความผิดทางละเมิดตามประมวลกฎหมายแพ่งและพาณิชย์ (มาตรา 420-437)

ผู้เสียหายสามารถฟ้องร้องได้ในกรณีที่มีการกระทำผิดโดยเจตนาหรือโดยประมาทซึ่งก่อให้เกิดความเสียหายทางเศรษฐกิจหรือทรัพย์สิน การเยียวยารวมถึงการชดใช้ค่าเสียหาย ดอกเบี้ย และค่าเสียหายเชิงลงโทษในกรณีร้ายแรง

การเยียวยาตามสัญญาและการชดใช้ค่าเสียหาย

สัญญาที่ทำขึ้นโดยวิธีการฉ้อฉลสามารถถูกเพิกถอนได้ และสามารถเรียกร้องค่าชดเชยได้ภายใต้บทบัญญัติเกี่ยวกับการได้มาซึ่งผลประโยชน์โดยไม่ชอบธรรม

การชดเชยที่ได้รับการสนับสนุนจากรัฐบาล

- ขั้นตอนการอายัดทรัพย์สิน: ธนาคารและ AMLO ดำเนินการอายัดเงินทุนทันทีเป็นเวลาสูงสุด 180 วัน เพื่อตอบโต้การฉ้อโกงในประเทศไทย

- กองทุนชดเชยของ SEC: เสนอจัดตั้งกองทุนเพื่อช่วยเหลือผู้เสียหายจากการฉ้อโกงด้านการลงทุน โดยอิงจากการเก็บภาษี

- คืนเงินบางส่วนอย่างรวดเร็ว: กฎหมายเกี่ยวกับการปราบปรามอาชญากรรมทางเทคโนโลยีช่วยให้ระยะเวลาในการชดเชยค่าเสียหายสั้นลง

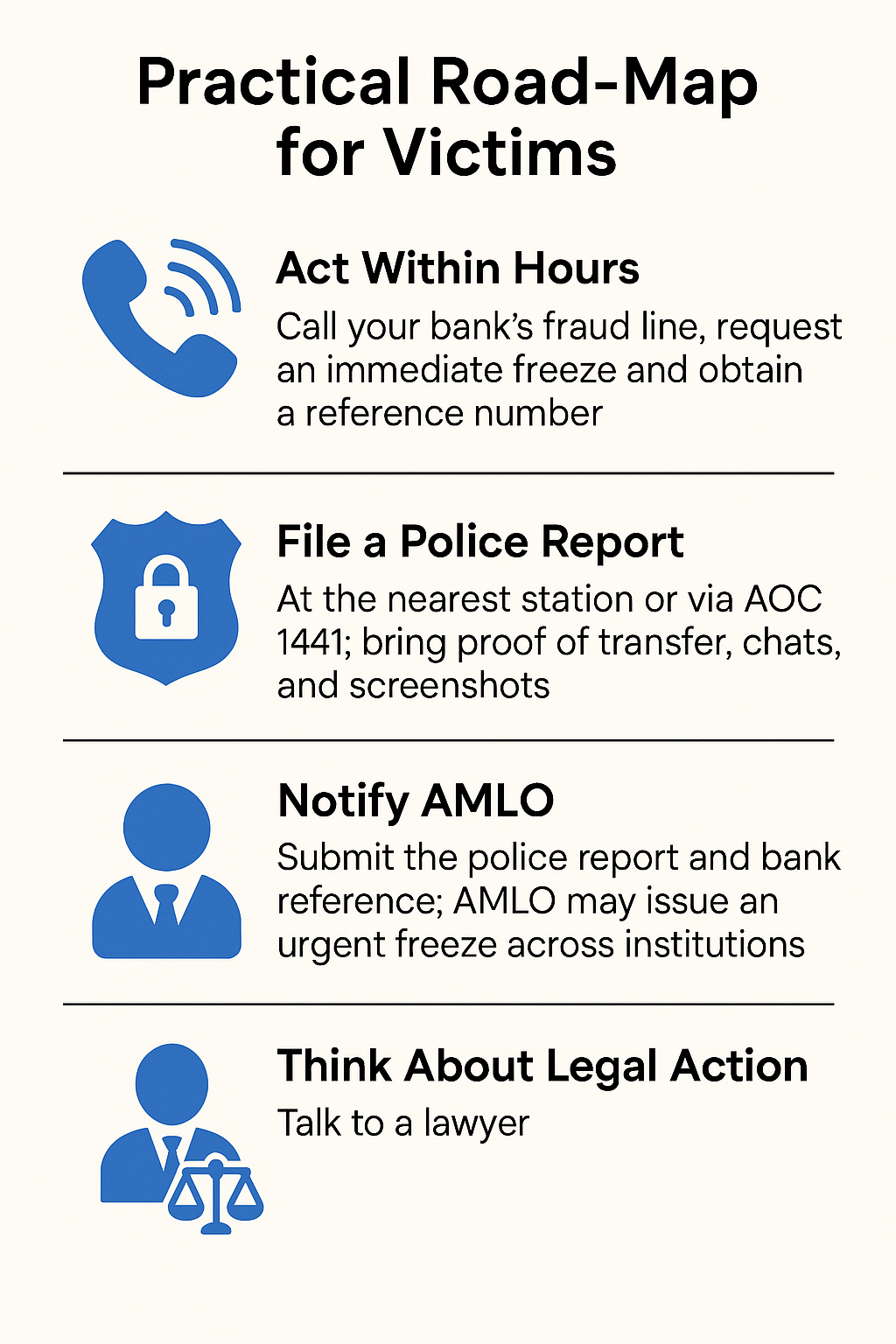

ขั้นตอนปฏิบัติสำหรับผู้เสียหายจากการฉ้อโกงในประเทศไทย

- การดำเนินการทันทีติดต่อสายด่วนป้องกันการฉ้อโกงของธนาคารของคุณทันที และขอหมายเลขอ้างอิง

- แจ้งความกับตำรวจ: โปรดส่งหลักฐานโดยละเอียด (ภาพหน้าจอ ข้อความแชท) ที่สถานีตำรวจท้องถิ่น หรือผ่านทางแบบฟอร์ม AOC 1441

- แจ้ง AMLO: ช่วยให้สามารถอายัดทรัพย์สินได้อย่างรวดเร็ว

- ปรึกษาทนายความดำเนินการฟ้องร้องทางแพ่งหรือยกเลิกสัญญาที่เป็นการฉ้อฉลโดยทันที

- โปรดติดต่อสถานทูตของคุณเพื่อขอความช่วยเหลือในกรณีที่เกี่ยวข้องกับการฉ้อโกงในประเทศไทย: สำหรับงานแปล การรับรองเอกสาร และการประสานงานกับหน่วยงานราชการ

การดำเนินการอย่างรวดเร็วภายใน 72 ชั่วโมงมีความสำคัญอย่างยิ่ง โดยเฉพาะอย่างยิ่งสำหรับการฉ้อโกงทางการเงิน เพื่อป้องกันการหลอกลวงในประเทศไทย

แง่มุมระหว่างประเทศสำหรับชาวต่างชาติที่มาปฏิบัติงานในประเทศ

ชาวต่างชาติที่อาศัยอยู่ในประเทศไทยต้องเผชิญกับความท้าทายที่ไม่เหมือนใครเกี่ยวกับการฉ้อโกง ซึ่งมักเกี่ยวข้องกับองค์ประกอบข้ามพรมแดน ภายใต้ข้อตกลงระหว่างประเทศ เช่น สนธิสัญญาความช่วยเหลือทางกฎหมายระหว่างกันของอาเซียน (MLAT) หรือสนธิสัญญาการส่งผู้ร้ายข้ามแดนแบบทวิภาคี ทางการไทยสามารถทำงานร่วมกับหน่วยงานต่างประเทศได้ พวกเขาสามารถรวบรวมหลักฐานหรือส่งผู้กระทำผิดกลับมาได้ด้วยความช่วยเหลือจากประเทศต่างๆ เช่น สหรัฐอเมริกา หรือประเทศในสหภาพยุโรป หากคุณตกเป็นเหยื่อจากต่างประเทศ ควรปรึกษาสถานทูตของคุณโดยเร็วที่สุด เพราะหลายแห่งมีบริการให้คำแนะนำด้านความช่วยเหลือทางกฎหมายฟรี ประเทศไทยปฏิบัติตามอนุสัญญาบูดาเปสต์ว่าด้วยอาชญากรรมทางไซเบอร์ ซึ่งช่วยให้เกิดความร่วมมือในการรับมือกับกลโกงที่ขับเคลื่อนด้วยเทคโนโลยี อย่างไรก็ตาม ยังมีความท้าทายอยู่ หนึ่งในความท้าทายคือการพิสูจน์ความเชื่อมโยงของกลโกงกับประเทศไทยเพื่อการดำเนินคดีในท้องถิ่น

กลยุทธ์การปฏิบัติตามกฎระเบียบและการป้องกันสำหรับธุรกิจ

- บังคับใช้มาตรการที่เข้มงวด รู้จักลูกค้าของคุณ (KYC) และระบบตรวจสอบเพื่อป้องกันข้อกล่าวหาเรื่อง "คนรับจ้างขนของของบริษัท"

- เก็บรักษาบันทึกเซิร์ฟเวอร์ไว้อย่างน้อย 90 วัน (มาตรา 26 ของ CCAและมีขั้นตอนการลบเนื้อหาที่มีประสิทธิภาพ

- ดำเนินการตรวจสอบข้อมูลคู่ค้าอย่างละเอียดถี่ถ้วนเพื่อหลีกเลี่ยงความรับผิดทางอ้อม (มาตรา 425 ของ CCC).

- ปฏิบัติตามแนวทางจาก TB-CERT และธนาคารแห่งประเทศไทย (BOT) เกี่ยวกับการบริหารความเสี่ยงและการปฏิบัติตามกฎระเบียบที่เกี่ยวข้องกับการฉ้อโกงในประเทศไทย

คำถามที่พบบ่อยเกี่ยวกับกฎหมายการฉ้อโกงและการหลอกลวงในประเทศไทย

กฎหมายสำคัญเกี่ยวกับการฉ้อโกงและการหลอกลวงในประเทศไทยมีอะไรบ้าง?

กฎหมายเกี่ยวกับการฉ้อโกงและการหลอกลวงที่สำคัญในประเทศไทยส่วนใหญ่บัญญัติไว้ในประมวลกฎหมายอาญาของไทย กฎหมายเหล่านี้ครอบคลุมการฉ้อโกงทางการเงินหลายรูปแบบ รวมถึงการหลอกลวงทางออนไลน์ การโกง และกิจกรรมฉ้อโกงอื่นๆ ผู้กระทำผิดอาจต้องโทษอย่างหนัก ซึ่งอาจรวมถึงการจำคุกหลายปีหรือปรับเงิน โทษปรับสูงสุดภายใต้มาตรา 341 คือ 60,000 บาท ผู้กระทำผิดอาจได้รับทั้งโทษจำคุกและปรับเงิน สำหรับมาตราที่รุนแรงกว่า (เช่น 343-347) โทษปรับอาจสูงถึง 100,000 บาทหรือมากกว่านั้น.

กฎหมายไทยให้คำจำกัดความของการฉ้อโกงทางการเงินอย่างไร?

ตามกฎหมายไทย การฉ้อโกงทางการเงินหมายถึงการกระทำใดๆ ที่หลอกลวงบุคคล ซึ่งเกี่ยวข้องกับการโกหกหรือปกปิดข้อเท็จจริงเพื่อให้ผู้อื่นกระทำการตามข้อมูลที่ผิดพลาด รวมถึงกรณีฉ้อโกงที่เหยื่อถูกหลอกให้สูญเสียทรัพย์สินหรือเงินโดยอาศัยคำกล่าวอ้างที่เป็นเท็จ กฎหมายเน้นย้ำถึงความสำคัญของการสื่อสารอย่างตรงไปตรงมาในการทำธุรกรรมทางการเงิน

ในประเทศไทย การกระทำที่เป็นการหลอกลวงทางออนไลน์มีบทลงโทษอย่างไรบ้าง?

บทลงโทษสำหรับการฉ้อโกงทางออนไลน์ในประเทศไทยนั้นรุนแรงมาก ผู้ที่ถูกตัดสินว่ามีความผิดฐานฉ้อโกงและหลอกลวงทางออนไลน์อาจต้องโทษจำคุกหรือปรับเป็นจำนวนมาก บุคคลอาจต้องโทษจำคุกหลายปีหรือปรับสูงสุดถึงหกหมื่นบาท ขึ้นอยู่กับความผิด ประมวลกฎหมายอาญาของไทยได้กำหนดแนวทางเฉพาะสำหรับการลงโทษในกรณีเหล่านี้ไว้.

ในประเทศไทย คนทั่วไปสามารถแจ้งความกรณีฉ้อโกงทางการเงินได้อย่างไร?

ในประเทศไทย หากต้องการแจ้งความเรื่องการฉ้อโกงทางการเงิน ควรติดต่อสถานีตำรวจท้องที่หรือกรมสอบสวนพิเศษ (DSI) ควรเตรียมหลักฐานที่เกี่ยวข้องทั้งหมด รวมถึงเอกสารและคำให้การของพยาน ก่อนแจ้งความ ผู้เสียหายควรพิจารณาปรึกษาทนายความในประเทศไทยเพื่อดำเนินการตามขั้นตอนทางกฎหมายอย่างมีประสิทธิภาพด้วย

ประเทศไทยมีมาตรการใดบ้างในการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี?

ประเทศไทยได้ดำเนินมาตรการต่างๆ เพื่อป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี รวมถึงการเสริมสร้างกฎหมายที่มุ่งเป้าไปที่อาชญากรรมไซเบอร์ มาตรการเหล่านี้รวมถึงการจัดตั้งหน่วยงานเฉพาะกิจภายในหน่วยงานบังคับใช้กฎหมายเพื่อจัดการกับคดีที่เกี่ยวข้องกับการหลอกลวงและการฉ้อโกงทางออนไลน์ นอกจากนี้ ยังมีการรณรงค์สร้างความตระหนักรู้แก่ประชาชนเพื่อให้ความรู้เกี่ยวกับการสังเกตและรายงานธุรกรรมที่น่าสงสัย

ในประเทศไทย บุคคลสามารถถูกลงโทษได้หรือไม่หากให้ข้อมูลเท็จ?

ใช่ ในประเทศไทย บุคคลอาจถูกลงโทษฐานให้ข้อมูลหรือถ้อยคำเท็จเพื่อหลอกลวงผู้อื่น ประมวลกฎหมายอาญาของไทยระบุว่า การหลอกลวงหรือการโกหกอาจนำไปสู่ความผิดทางอาญา ซึ่งอาจส่งผลให้จำคุกหรือปรับเงิน มาตรการทางกฎหมายมีจุดมุ่งหมายเพื่อปกป้องผู้เสียหายจากการฉ้อโกงและสร้างความรับผิดชอบต่อการกระทำที่หลอกลวง

หากถูกหลอกลวงในประเทศไทย ผู้เสียหายควรทำอย่างไร?

หากใครถูกหลอกลวงในประเทศไทย ควรแจ้งความกับตำรวจทันที และควรเก็บรวบรวมข้อมูลสำคัญทั้งหมดเกี่ยวกับการหลอกลวงนั้นไว้ เช่น การติดต่อสื่อสาร ใบเสร็จ หรือเอกสารต่างๆ ที่เกี่ยวข้อง การปรึกษาทนายความในประเทศไทย เช่น ทนายความจาก ThaiLawOnline จะช่วยให้คุณเข้าใจว่าควรทำอย่างไรต่อไป พวกเขาสามารถให้คำแนะนำเกี่ยวกับขั้นตอนทางกฎหมายที่เป็นไปได้ในการเรียกร้องค่าเสียหายของคุณได้.

ทนายความไทยมีบทบาทอย่างไรในคดีฉ้อโกง?

ทนายความในประเทศไทยมีบทบาทสำคัญในคดีฉ้อโกง พวกเขาให้คำปรึกษาทางกฎหมายและเป็นตัวแทนของผู้เสียหายหรือผู้ถูกกล่าวหา พวกเขาสามารถช่วยให้คุณเข้าใจระบบกฎหมายไทย เตรียมเอกสารสำคัญ และเป็นตัวแทนของลูกความในศาลอาญา นอกจากนี้ ทนายความยังสามารถช่วยให้ผู้เสียหายเข้าใจสิทธิของตนและผลลัพธ์ที่เป็นไปได้ของคดีได้อีกด้วย

บทสรุป

ประเทศไทยผสมผสานบทบัญญัติประมวลกฎหมายอาญาแบบดั้งเดิมเข้ากับกฎหมายด้านเทคโนโลยีที่ทันสมัยเพื่อรับมือกับความเสี่ยงด้านการฉ้อโกงที่เปลี่ยนแปลงไป สำหรับชาวต่างชาติ การรายงานอย่างรวดเร็วและการจัดการหลักฐานที่ดีมีความสำคัญ การทำงานร่วมกับสำนักงานกฎหมายช่วยให้ดำเนินการทางกฎหมายได้อย่างเป็นระบบ ซึ่งจะช่วยให้ได้รับการช่วยเหลืออย่างมีประสิทธิภาพในการต่อต้านการฉ้อโกงในประเทศไทย ธุรกิจต่างๆ ต้องให้ความสำคัญกับการปฏิบัติตามกฎหมายเพื่อหลีกเลี่ยงบทลงโทษที่รุนแรง ซึ่งเป็นการตอกย้ำความสำคัญของกลยุทธ์การจัดการการฉ้อโกงเชิงรุกในประเทศไทย

เมื่อเทคโนโลยีพัฒนาขึ้น กลยุทธ์การฉ้อโกงก็พัฒนาขึ้นเช่นกัน—เช่น ภาพปลอมที่สร้างด้วย AI หรือการหลอกลวงบนเทคโนโลยีบล็อกเชน ประเทศไทยกำลังเปลี่ยนแปลง โดยกำลังเสนอหลักเกณฑ์ใหม่สำหรับ AI ผ่านทางสำนักงานส่งเสริมเศรษฐกิจดิจิทัล (DEPA) และกำลังปรับปรุงการคุ้มครองข้อมูลด้วยพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ธุรกิจและบุคคลทั่วไปควรติดตามข้อมูลข่าวสารผ่านรายงานการฉ้อโกง BOT ประจำปี ซึ่งคาดการณ์ว่าจะมีบัญชีตัวกลางเพิ่มขึ้น มาตรการเชิงรุก เช่น การยืนยันตัวตนสองขั้นตอนและการฝึกอบรมเกี่ยวกับการป้องกันการฉ้อโกง สามารถลดความเสี่ยงก่อนที่จะลุกลามไปสู่การดำเนินคดีทางกฎหมาย

หากคุณตกเป็นเหยื่อของการฉ้อโกงในประเทศไทย อย่ารอช้า ติดต่อทนายความผู้เชี่ยวชาญเพื่อขอคำปรึกษาได้ตั้งแต่วันนี้ เยี่ยมชมเว็บไซต์ของเรา หน้าให้คำปรึกษา หรือโทร +66 (0)8 7225 1340 เพื่อปกป้องสิทธิ์ของคุณและเรียกร้องค่าเสียหาย

ลิงก์:

ข่าวสารกฎหมายไทย ฟรีทางอีเมล

อัปเดตข่าวสารกฎหมายไทยในภาษาเข้าใจง่าย ที่ส่งผลกระทบต่อชาวต่างชาติ: อสังหาริมทรัพย์, วีซ่า, การสมรส, ธุรกิจ และพินัยกรรม จดหมายข่าวสั้นเพียงฉบับเดียวต่อเดือน จากสำนักงานกฎหมายที่ดำเนินงานมาตั้งแต่ปี 2549 ไม่มีการส่งสแปม ยกเลิกรับได้ทุกเมื่อ.