อัพเดทล่าสุดเมื่อ วันที่ 23, 2026

การจัดตั้งมูลนิธิในประเทศไทยเป็นเรื่องที่ซับซ้อน ต้องใส่ใจในกฎระเบียบ ข้อผูกพันทางการเงิน และการปฏิบัติตามกฎระเบียบอย่างต่อเนื่อง กฎหมายล่าสุดทำให้กระบวนการยากขึ้นไปอีก มีการกำกับดูแลจากภาครัฐมากขึ้น และอาจมีกฎระเบียบใหม่ๆ ออกมาในเร็วๆ นี้

กฎหมายของประเทศไทยเกี่ยวกับการจัดตั้งมูลนิธิมีพื้นฐานมาจาก... ประมวลกฎหมายแพ่งและพาณิชย์และระเบียบกระทรวงองค์กรเหล่านี้ต้องแสดงให้เห็นว่ามีเป้าหมายเพื่อประโยชน์สาธารณะอย่างแท้จริง และต้องคงสถานะเป็นองค์กรไม่แสวงหาผลกำไร กระบวนการนี้มักใช้เวลา 12 เดือนขึ้นไป และต้องใช้เงินจำนวนมาก ตั้งแต่ 200,000 ถึง 500,000 บาท ขึ้นอยู่กับเป้าหมายของมูลนิธิ ด้วยความซับซับซ้อนและกฎระเบียบที่เปลี่ยนแปลงไป การขอความช่วยเหลือทางกฎหมายจากผู้เชี่ยวชาญจึงไม่เพียงแต่แนะนำ แต่เป็นสิ่งจำเป็นอย่างยิ่งสำหรับการจัดตั้งมูลนิธิให้ประสบความสำเร็จ คู่มือนี้เป็นเพียงข้อมูลเท่านั้น และไม่สามารถใช้แทนคำแนะนำทางกฎหมายเฉพาะบุคคลได้

สารบัญ

กรอบกฎหมายและการเปลี่ยนแปลงกฎระเบียบล่าสุด

กฎหมายและข้อบังคับที่ใช้บังคับ

การจัดตั้งมูลนิธิของประเทศไทยส่วนใหญ่อยู่ภายใต้การกำกับดูแลของ... ประมวลกฎหมายแพ่งและพาณิชย์ (มาตรา 110-136)นอกจากนี้ยังอยู่ภายใต้ข้อบังคับกระทรวงว่าด้วยการจดทะเบียนมูลนิธิ พ.ศ. 2545 ซึ่งนิยามของมูลนิธิไว้ในมาตรา 110 แห่งประมวลกฎหมายแพ่งและพาณิชย์ ว่าเป็นทรัพย์สินที่จัดสรรไว้เพื่อประโยชน์สาธารณะ ซึ่งรวมถึงการกุศล ศาสนา ศิลปะ วิทยาศาสตร์ การศึกษา และประโยชน์สาธารณะอื่นๆ โดยไม่ได้มีวัตถุประสงค์เพื่อแบ่งปันผลกำไร ทรัพย์สินนั้นต้องได้รับการจัดการเพื่อดำเนินการตามวัตถุประสงค์ของมูลนิธิเท่านั้น และไม่สามารถนำไปใช้เพื่อผลประโยชน์ส่วนตัวได้

สรุปข้อกำหนดการจัดตั้งมูลนิธิในประเทศไทย

| หัวข้อ | กฎหมาย/ระเบียบข้อบังคับที่สำคัญ | วัตถุประสงค์/ผลกระทบ |

|---|---|---|

| กรอบกฎหมาย | มาตรา 110–136 แห่งประมวลกฎหมายแพ่งและพาณิชย์ ระเบียบกระทรวง พ.ศ. 2545 | รับประกันว่ามูลนิธิทุกแห่งจะให้บริการเพื่อประโยชน์สาธารณะและคงสถานะเป็นองค์กรไม่แสวงหาผลกำไร |

| ข้อกำหนดด้านเงินทุน | ขั้นต่ำ 500,000 บาท; ในบางกรณี 250,000 บาท (เงินสด 100,000 บาท) มีระบุไว้ในระเบียบกระทรวงฉบับที่ 1 (พ.ศ. 2543) เกณฑ์ขั้นต่ำนี้ใช้กับมูลนิธิเพื่อ “การกุศลสาธารณะ” เช่น การศึกษาและสุขภาพ อย่างไรก็ตาม ไม่ใช่เรื่องอัตโนมัติและต้องได้รับการอนุมัติ นอกจากนี้ โปรดทราบว่านายทะเบียนสามารถเปลี่ยนแปลงจำนวนเงินเหล่านี้ได้ตามขนาดของมูลนิธิ มูลนิธิที่มีความเกี่ยวข้องกับต่างประเทศอาจได้รับการตรวจสอบอย่างเข้มงวดมากขึ้น | เกณฑ์การคัดเลือกสูง ช่วยให้มั่นใจได้ว่าผู้สมัครมีความจริงจังและมีฐานะทางการเงินที่มั่นคง |

| ลำดับเวลาและขั้นตอน | การเตรียมการ (1-2 เดือน), การยื่นใบสมัครและการตรวจสอบ (7-13 เดือน) | เป็นกระบวนการที่ยาวนาน ต้องเตรียมเอกสารอย่างดี และต้องมีความพยายามอย่างต่อเนื่อง |

| หน่วยงานกำกับดูแล | กรมการปกครองส่วนภูมิภาค สังกัดกระทรวงมหาดไทย | บังคับใช้กฎระเบียบ ตรวจสอบการดำเนินงาน และสร้างความรับผิดชอบ |

| ความคืบหน้าทางกฎหมายล่าสุด | ร่างพระราชบัญญัติว่าด้วยสมาคมและมูลนิธิ (ตุลาคม 2567) | อาจจำกัดองค์กรที่ไม่ได้จดทะเบียน เพิ่มบทลงโทษที่รุนแรง และการรายงานที่เข้มงวดขึ้น |

| กฎระเบียบด้านภาษี | เงินบริจาคได้รับการยกเว้นภาษี รายได้จากธุรกิจเสียภาษี 2% รายได้อื่นๆ เสียภาษี 10% กฎระเบียบของกรมสรรพากร (มาตรา 47-49 แห่งประมวลกฎหมายรายได้) มูลนิธิจะต้องมีคุณสมบัติเป็น “องค์กรสาธารณประโยชน์” จึงจะได้รับยกเว้นภาษี โปรดชี้แจงให้ชัดเจนว่าการไม่ปฏิบัติตามอาจนำไปสู่การเสียภาษีเต็มจำนวน (20%) | ช่วยให้เกิดความโปร่งใสและป้องกันการใช้ประโยชน์จากสิทธิประโยชน์ทางภาษีในทางที่ผิด |

| หน้าที่การปฏิบัติตามกฎระเบียบ | รายงานประจำปีที่ตรวจสอบโดยผู้สอบบัญชีรับอนุญาต การลงทะเบียนภาษีภายใน 60 วัน เอกสารทางการเงิน | แสดงให้เห็นถึงความถูกต้องตามกฎหมาย สนับสนุนการดำเนินงานและการตรวจสอบอย่างต่อเนื่อง |

| บทบาทของความช่วยเหลือทางกฎหมาย | ช่วยหลีกเลี่ยงความล่าช้า รับประกันการปฏิบัติตามกฎระเบียบ ร่างธรรมนูญ และจัดตั้งคณะกรรมการ | จำเป็นอย่างยิ่งเพื่อหลีกเลี่ยงข้อผิดพลาดและเตรียมพร้อมสำหรับการเปลี่ยนแปลงทางกฎหมายในอนาคต |

กระทรวงมหาดไทยมีอำนาจกำกับดูแลมูลนิธิทั้งหมดผ่านทางกรมการปกครองส่วนภูมิภาค หน่วยงานรัฐบาลกลุ่มนี้มีอำนาจตรวจสอบกิจกรรมของมูลนิธิ ตรวจสอบงบการเงิน และตรวจสอบให้แน่ใจว่ามีการปฏิบัติตามกฎระเบียบและกฎหมาย มูลนิธิจะต้องดำเนินงานภายใต้ขอบเขตที่กำหนดไว้อย่างเคร่งครัด โดยกิจกรรมต้องจำกัดอยู่เฉพาะการกุศล ศาสนา ศิลปะ วิทยาศาสตร์ วรรณกรรม การศึกษา หรือเพื่อประโยชน์สาธารณะอื่น ๆ

ร่างพระราชบัญญัติว่าด้วยสมาคมและมูลนิธิ พ.ศ. 2567

การเปลี่ยนแปลงที่สำคัญซึ่งส่งผลกระทบต่อการจัดตั้งมูลนิธิคือ ร่างพระราชบัญญัติว่าด้วยสมาคมและมูลนิธิของประเทศไทย ซึ่งเสนอเมื่อเดือนตุลาคม 2567 กฎหมายฉบับนี้มีแนวทางที่เข้มงวดมากขึ้นสำหรับภาคส่วนที่ไม่แสวงหาผลกำไร อาจมีการเพิ่มกฎเกณฑ์ใหม่ที่อาจขัดกับมาตรฐานกฎหมายระหว่างประเทศ ร่างพระราชบัญญัติกำหนดให้สมาคมและมูลนิธิทุกแห่งต้องจดทะเบียนกับกระทรวงมหาดไทย ซึ่งจะห้ามกลุ่มที่ไม่จดทะเบียนและกำหนดบทลงโทษทางอาญาสำหรับผู้ที่ไม่ปฏิบัติตาม

ข้อกังวลหลักเกี่ยวกับร่างกฎหมายฉบับนี้ ได้แก่ กฎเกณฑ์ที่กำหนดให้กลุ่มต้องมีสมาชิกอย่างน้อย 30 คน นอกจากนี้ยังให้อำนาจในการตรวจสอบโดยไม่ต้องมีหมายค้น และยังอนุญาตให้ยุบกลุ่มได้ในวงกว้างโดยอาศัยเกณฑ์ที่ไม่ชัดเจน ซึ่งรวมถึงการกระทำที่ “ขัดต่อศีลธรรมอันดีของสังคม” หรืออาจเป็นอันตรายต่อ “ความมั่นคงของชาติ” ร่างกฎหมายนี้ยังกำหนดข้อกำหนดการรายงานที่ยุ่งยากสำหรับการรับเงินทุนจากต่างประเทศ โดยเกณฑ์ต่างๆ จะถูกกำหนดโดยประกาศของรัฐมนตรี ข้อกำหนดเหล่านี้ได้รับการวิพากษ์วิจารณ์อย่างมากจากองค์กรภาคประชาสังคมและกลุ่มสิทธิมนุษยชนระหว่างประเทศ ซึ่งโต้แย้งว่าอาจจำกัดกิจกรรมการกุศลที่ถูกต้องตามกฎหมายอย่างรุนแรง

การตรวจสอบจากภาครัฐที่เข้มงวดมากขึ้น

สภาพแวดล้อมด้านกฎระเบียบสำหรับมูลนิธิมีความเข้มงวดมากขึ้นเรื่อยๆ ซึ่งสะท้อนให้เห็นถึงความกังวลที่กว้างขึ้นเกี่ยวกับการหลีกเลี่ยงภาษีและปัญหาด้านความปลอดภัย มูลนิธิได้รับสิทธิประโยชน์ทางภาษีในอัตราต่ำ โดยจ่ายภาษี 2% สำหรับรายได้จากการดำเนินธุรกิจ และ 10% สำหรับรายได้อื่นๆ อย่างไรก็ตาม สิ่งนี้ทำให้รัฐบาลตรวจสอบมากขึ้นเพื่อป้องกันการใช้ในทางที่ผิด ซึ่งดึงดูดความสนใจจากรัฐบาลมากขึ้น รายได้จากค่าธรรมเนียมสมาชิกและการบริจาคยังคงได้รับการยกเว้นภาษี แต่หน่วยงานที่เกี่ยวข้องกำลังเพิ่มการกำกับดูแลเพื่อป้องกันการใช้ประโยชน์จากสิทธิประโยชน์ทางภาษีเหล่านี้ในทางที่ผิด

การเปลี่ยนแปลงนโยบายภาษีล่าสุดแสดงให้เห็นถึงความมุ่งมั่นของรัฐบาลในการอุดช่องโหว่ทางภาษี กฎใหม่สำหรับการจัดเก็บภาษีรายได้จากต่างประเทศภายใต้ประมวลกฎหมายรายได้จะเริ่มใช้ในปี 2024 แม้ว่าการเปลี่ยนแปลงเหล่านี้จะส่งผลกระทบต่อผู้เสียภาษีรายบุคคลเป็นหลัก แต่ก็เป็นสัญญาณบ่งชี้ถึงแนวโน้มที่กว้างขึ้นในการกำกับดูแลทางการเงินที่เข้มงวดมากขึ้น ซึ่งครอบคลุมถึงองค์กรการกุศลด้วย

ข้อควรพิจารณาสำหรับผู้ก่อตั้งชาวต่างชาติและมูลนิธิระหว่างประเทศ

ชาวต่างชาติหรือองค์กรระหว่างประเทศที่ต้องการจัดตั้งมูลนิธิในประเทศไทยต้องเผชิญกับอุปสรรคเพิ่มเติมเนื่องจากข้อจำกัดด้านการลงทุนจากต่างประเทศและความกังวลด้านความมั่นคง มูลนิธิไม่มีเจ้าของหรือผู้ถือหุ้น ทรัพย์สินของมูลนิธิเป็นของมูลนิธิเอง ซึ่งเป็นนิติบุคคลที่อยู่ภายใต้บังคับของประมวลกฎหมายแพ่งและพาณิชย์ (มาตรา 110 ถึง 136) ไม่ใช่พระราชบัญญัติธุรกิจต่างประเทศ สิ่งสำคัญคือองค์ประกอบของคณะกรรมการและแหล่งที่มาของเงินบริจาค ไม่ใช่สัดส่วนการถือหุ้นของชาวต่างชาติ คณะกรรมการมักต้องมีคนไทยเป็นส่วนใหญ่เพื่อให้มั่นใจได้ว่ามีการกำกับดูแลในท้องถิ่น เงินทุนจากต่างประเทศต้องรายงานอย่างชัดเจน ซึ่งจะช่วยหลีกเลี่ยงปัญหาเกี่ยวกับกฎหมายป้องกันการฟอกเงินภายใต้พระราชบัญญัติป้องกันการฟอกเงิน พ.ศ. 2542.

องค์กรการกุศลข้ามชาติสามารถจดทะเบียนเป็นสาขาขององค์กรพัฒนาเอกชนระหว่างประเทศได้ อย่างไรก็ตาม พวกเขาต้องได้รับอนุมัติจากกระทรวงมหาดไทยและต้องปฏิบัติตามข้อตกลงทวิภาคี ความท้าทายที่พบบ่อย ได้แก่ อุปสรรคทางด้านภาษาในการจัดทำเอกสารและความแตกต่างทางวัฒนธรรมในการกำหนดความหมายของ “ประโยชน์สาธารณะ” การมีผู้เชี่ยวชาญด้านกฎหมายที่พูดได้สองภาษาเข้ามาเกี่ยวข้องตั้งแต่เนิ่นๆ จะช่วยให้กระบวนการนี้ง่ายขึ้น พวกเขาสามารถช่วยสร้างพื้นฐานที่สอดคล้องกับทั้งกฎหมายไทยและมาตรฐานสากล เช่น มาตรฐานจากสหประชาชาติหรือองค์การเพื่อความร่วมมือและการพัฒนาทางเศรษฐกิจ (OECD)

ข้อกำหนดด้านเงินทุนและภาระผูกพันทางการเงิน

เกณฑ์เงินทุนขั้นต่ำ

การจัดตั้งมูลนิธิต้องใช้เงินทุนเริ่มต้นจำนวนมาก การลงทุนด้านทุนโดยมีข้อกำหนดที่แตกต่างกันไปตามวัตถุประสงค์ขององค์กร เงินทุนขั้นต่ำที่ต้องการคือ 500,000 บาท หากรวมสินทรัพย์อื่น ๆ ด้วย จะต้องมีเงินสดอย่างน้อย 250,000 บาท มูลนิธิที่จัดตั้งขึ้นเพื่อวัตถุประสงค์เฉพาะ วัตถุประสงค์เพื่อการกุศล อาจมีข้อกำหนดด้านเงินทุนที่ต่ำกว่า วัตถุประสงค์เหล่านี้ได้แก่ งานสังคมสงเคราะห์ การศึกษา กีฬา ศาสนา การรักษาพยาบาล การวิจัย และการป้องกันการใช้ยาเสพติดหรือโรคเอดส์ โดยต้องมีเงินทุนรวม 250,000 บาท และต้องเป็นเงินสดอย่างน้อย 100,000 บาท จึงจะมีสิทธิ์ได้รับเงินทุนดังกล่าว

ข้อกำหนดด้านเงินทุนเหล่านี้เป็นอุปสรรคสำคัญสำหรับโครงการการกุศลขนาดเล็กและองค์กรไม่แสวงหาผลกำไร เงินทุนจะต้องถูกฝากไว้ในบัญชี บัญชีธนาคารไทย และไม่สามารถถอนไปใช้ส่วนตัวได้ หากมูลนิธิถูกยุบเลิก ทรัพย์สินที่เหลืออยู่จะต้องตกเป็นของมูลนิธิหรือสมาคมอื่นที่มีเป้าหมายคล้ายคลึงกัน และไม่สามารถคืนให้กับผู้ก่อตั้งได้

แม้จะมีอุปสรรคมากมาย การจัดตั้งมูลนิธิในประเทศไทยก็มีข้อดีหลายประการ โดยเฉพาะอย่างยิ่งสำหรับงานการกุศล มูลนิธิที่จดทะเบียนแล้วจะได้รับสิทธิยกเว้นภาษีจากการบริจาค (ซึ่งเป็นการส่งเสริมการกุศล) มีสิทธิ์ได้รับเงินสนับสนุนจากรัฐบาล และได้รับความน่าเชื่อถือในการร่วมมือกับองค์กรพัฒนาเอกชน สำหรับชาวต่างชาติ นี่เป็นวิธีที่ชัดเจนในการช่วยเหลือสังคมไทย นอกจากนี้ยังอาจช่วยให้พวกเขามีคุณสมบัติในการขอวีซ่าระยะยาวในบางประเภทที่ได้รับสวัสดิการ อย่างไรก็ตาม สิทธิประโยชน์เหล่านี้ขึ้นอยู่กับการปฏิบัติตามกฎระเบียบขององค์กรไม่แสวงหาผลกำไร หากมีการแบ่งปันผลกำไร อาจนำไปสู่การลงโทษและการปิดกิจการได้

การปฏิบัติตามกฎระเบียบทางการเงินอย่างต่อเนื่อง

มูลนิธิมีภาระผูกพันด้านการรายงานทางการเงินอย่างต่อเนื่อง ซึ่งต้องอาศัยความเชี่ยวชาญด้านบัญชีจากผู้เชี่ยวชาญ งบการเงินประจำปีต้องได้รับการตรวจสอบโดยผู้สอบบัญชีรับอนุญาตตามที่ประมวลกฎหมายภาษีกำหนด และต้องส่งไปยังหน่วยงานที่เกี่ยวข้อง งบการเงินเหล่านี้ต้องรวมถึงรายงานกิจกรรม ซึ่งต้องแสดงรายละเอียดเกี่ยวกับการใช้เงินทุนและความคืบหน้าในการบรรลุเป้าหมาย รายงานเหล่านี้ต้องแสดงให้เห็นว่ารายได้และเงินบริจาคทั้งหมดใช้เพื่อวัตถุประสงค์ของมูลนิธิเท่านั้น ไม่สามารถนำไปใช้เพื่อผลประโยชน์ส่วนตัวได้

คุณต้องจดทะเบียนภาษีภายใน 60 วันหลังจากเริ่มก่อตั้งองค์กร นอกจากนี้ ต้องเก็บบันทึกรายละเอียดของธุรกรรมทางการเงินทั้งหมดอย่างละเอียด มูลนิธิมีสิทธิประโยชน์ทางภาษีบางประการ เช่น ไม่ต้องเสียภาษีจากเงินบริจาค ซึ่งสามารถช่วยเหลือองค์กรในท้องถิ่นได้อย่างมาก อย่างไรก็ตาม มูลนิธิยังคงต้องเสียภาษีเงินได้จากกิจกรรมทางธุรกิจและผลกำไรจากการลงทุน การเปลี่ยนแปลงนโยบายภาษีล่าสุดได้นำมาซึ่งข้อกำหนดการปฏิบัติตามกฎระเบียบเพิ่มเติม โดยเฉพาะอย่างยิ่งเกี่ยวกับแหล่งเงินทุนจากต่างประเทศและระบบการบริจาคทางอิเล็กทรอนิกส์

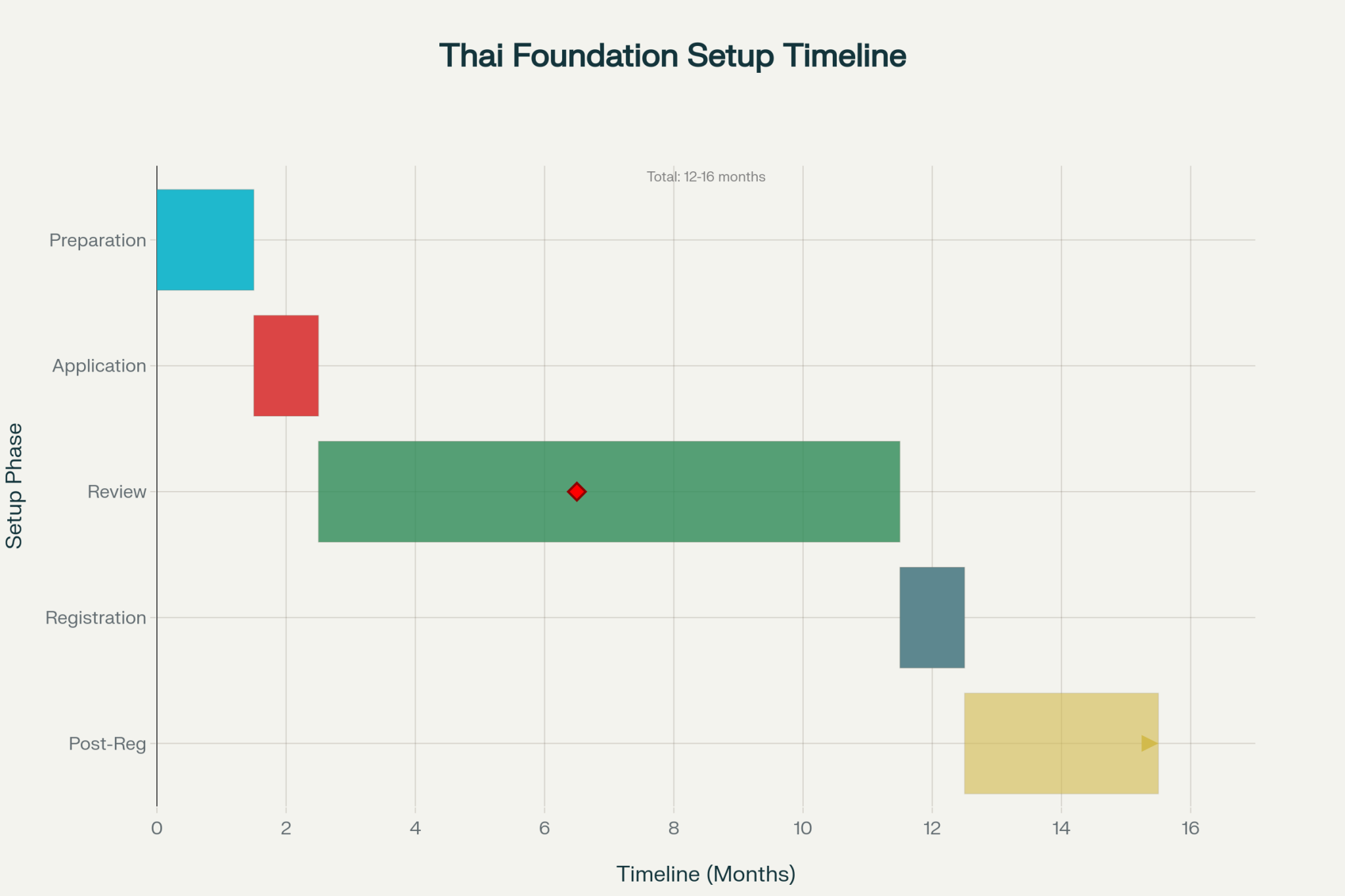

กระบวนการและระยะเวลาในการจัดตั้ง

ระยะเตรียมการ (1-2 เดือน)

กระบวนการจัดตั้งมูลนิธิเริ่มต้นด้วยการวางแผนเป้าหมาย เอกสาร และการเงินอย่างรอบคอบ ซึ่งต้องเป็นไปตามประมวลกฎหมายแพ่งและพาณิชย์ของไทย ผู้ก่อตั้งต้องระบุวัตถุประสงค์การกุศลของมูลนิธิอย่างชัดเจน เพื่อให้สอดคล้องกับกิจกรรมที่องค์กรไม่แสวงหาผลกำไรได้รับอนุญาตภายใต้กฎหมายไทย ขั้นตอนนี้รวมถึงการจัดหาเงินทุนที่จำเป็น ทุนขั้นต่ำรวมถึงการระบุผู้ที่มีศักยภาพที่จะดำรงตำแหน่งกรรมการ และการร่างธรรมนูญและข้อบังคับของมูลนิธิ

ลำดับขั้นตอนและระยะเวลาในการจัดตั้งมูลนิธิในประเทศไทย

การเตรียมเอกสารในช่วงนี้มีความสำคัญมาก การส่งเอกสารไม่ครบถ้วนหรือไม่ถูกต้องอาจทำให้เกิดความล่าช้าอย่างมากในภายหลัง คุณต้องจัดเตรียมเอกสารหลายฉบับ รวมถึง... หมายเลขประจำตัวผู้เสียภาษี สำหรับมูลนิธิ เอกสารเหล่านี้รวมถึงรายการสินทรัพย์ที่จัดสรรไว้และคำมั่นสัญญาการบริจาคที่จดทะเบียน ซึ่งมีความสำคัญอย่างยิ่งสำหรับองค์กรไม่แสวงหาผลกำไร นอกจากนี้ คุณยังต้องมีเอกสารแสดงตนของกรรมการทุกคนของมูลนิธิหรือสมาคม สุดท้ายนี้ ให้แนบกฎระเบียบของมูลนิธิโดยละเอียดเกี่ยวกับโครงสร้างการจัดการและขั้นตอนการดำเนินงาน

กระบวนการสมัครและพิจารณา (7-13 เดือน)

ต้องยื่นใบสมัครต่อสำนักงานทะเบียนเขตที่สำนักงานใหญ่ของมูลนิธิจะตั้งอยู่ กระบวนการตรวจสอบมีความละเอียดและใช้เวลานาน โดยปกติจะใช้เวลา 6 ถึง 12 เดือน ในระหว่างนี้ หน่วยงานที่เกี่ยวข้องจะตรวจสอบเป้าหมายของมูลนิธิ รวมถึงแผนการเงินและคุณสมบัติของคณะกรรมการบริหาร เจ้าหน้าที่รัฐจะตรวจสอบว่าเป้าหมายของมูลนิธิเป็นไปเพื่อประโยชน์สาธารณะและไม่เป็นภัยต่อความปลอดภัยหรือความมั่นคงหรือไม่

ในขั้นตอนนี้ เจ้าหน้าที่อาจขอให้แก้ไขหรือส่งเอกสารเพิ่มเติม ซึ่งอาจทำให้ระยะเวลาดำเนินการยืดเยื้อออกไปอีก นายทะเบียนสามารถปฏิเสธการจดทะเบียนได้ หากวัตถุประสงค์นั้นผิดกฎหมาย ผิดศีลธรรม หรืออาจเป็นอันตรายต่อความสงบเรียบร้อยหรือความมั่นคงของชาติ ผู้สมัครมีเวลา 30 วันในการแก้ไข หากไม่ปฏิบัติตาม การจดทะเบียนจะถูกปฏิเสธตามประมวลกฎหมายแพ่งและพาณิชย์ของไทย

ข้อกำหนดในการลงทะเบียนและหลังการลงทะเบียน

เมื่อได้รับการอนุมัติแล้ว นายทะเบียนจะออกใบรับรองการจดทะเบียน และการจัดตั้งมูลนิธิจะได้รับการประกาศในราชกิจจานุเบกษา จากนั้นมูลนิธิที่จดทะเบียนใหม่จะต้องดำเนินการจดทะเบียนภาษีให้เสร็จสิ้นภายใน 60 วัน และเริ่มปฏิบัติตามข้อกำหนดต่างๆ อย่างต่อเนื่อง ซึ่งรวมถึงการจัดตั้งระบบบัญชีที่เหมาะสม การดำเนินการตามขั้นตอนการกำกับดูแล และการเตรียมการสำหรับการรายงานประจำปี

การปฏิบัติตามกฎระเบียบหลังการจดทะเบียน หมายถึง การติดตามกิจกรรมต่างๆ เพื่อให้แน่ใจว่าบรรลุเป้าหมายที่ตั้งไว้ รวมถึงการจัดทำบันทึกทางการเงินที่ถูกต้องแม่นยำ และการส่งรายงานประจำปีให้แก่รัฐบาล นอกจากนี้ มูลนิธิยังต้องปรับตัวให้เข้ากับข้อกำหนดทางกฎหมายที่เปลี่ยนแปลงไป รวมถึงข้อจำกัดใหม่ๆ ที่อาจเกิดขึ้นภายใต้ร่างพระราชบัญญัติว่าด้วยสมาคมและมูลนิธิที่เสนอไว้ด้วย

บทบาทสำคัญของการให้ความช่วยเหลือทางกฎหมาย

การนำทางด้านกฎระเบียบที่ซับซ้อน

ความซับซ้อนของกระบวนการจัดตั้งมูลนิธิในประเทศไทยทำให้การขอความช่วยเหลือทางกฎหมายจากผู้เชี่ยวชาญเป็นสิ่งจำเป็นอย่างยิ่ง ไม่ใช่ทางเลือกเสริม นักกฎหมายที่เชี่ยวชาญด้านกฎหมายองค์กรไม่แสวงหาผลกำไรมีความเชี่ยวชาญที่จำเป็นในการจัดการกับกรอบกฎระเบียบที่ซับซ้อนและรับประกันการปฏิบัติตามข้อกำหนดที่เกี่ยวข้องทั้งหมด กระบวนการนี้เกี่ยวข้องกับหน่วยงานราชการหลายแห่ง ข้อกำหนดด้านเอกสารที่ละเอียด และภาระผูกพันด้านการปฏิบัติตามกฎระเบียบอย่างต่อเนื่อง ซึ่งต้องอาศัยความรู้เฉพาะทาง

ความช่วยเหลือทางกฎหมายจากผู้เชี่ยวชาญสามารถช่วยผู้ก่อตั้งองค์กรไม่แสวงหาผลกำไรได้ พวกเขาสามารถช่วยหลีกเลี่ยงข้อผิดพลาดทั่วไปที่ทำให้การยื่นขออนุมัติถูกปฏิเสธหรือล่าช้า

- ซึ่งรวมถึงการร่างธรรมนูญให้ถูกต้องด้วย

- นอกจากนี้ยังเกี่ยวข้องกับการตอบสนองความต้องการด้านเงินทุนด้วย

- นอกจากนี้ ยังจำเป็นต้องจัดโครงสร้างคณะกรรมการให้ดีด้วย

- สุดท้ายแล้ว นั่นหมายถึงการจัดการกับปัญหาด้านความปลอดภัยใดๆ ที่อาจเกิดขึ้นระหว่างการตรวจสอบ

ผู้ประกอบวิชาชีพกฎหมายติดตามการเปลี่ยนแปลงของกฎระเบียบอยู่เสมอ พวกเขาให้ความสนใจกับกฎหมายใหม่ ๆ เช่น ร่างพระราชบัญญัติว่าด้วยสมาคมและมูลนิธิ

ข้อดีในทางปฏิบัติของการขอคำแนะนำจากผู้เชี่ยวชาญ

การขอความช่วยเหลือทางกฎหมายให้ประโยชน์ในทางปฏิบัติมากกว่าแค่การปฏิบัติตามกฎระเบียบ รวมถึงการจัดเตรียมเอกสารอย่างมีประสิทธิภาพ การวางแผนเชิงกลยุทธ์เพื่อบรรลุวัตถุประสงค์ของมูลนิธิ และคำแนะนำในการดำเนินงานอย่างต่อเนื่อง ทนายความสามารถช่วยจัดโครงสร้างมูลนิธิเพื่อให้ได้รับประโยชน์ทางภาษีสูงสุด พร้อมทั้งรับประกันการปฏิบัติตามกฎหมายที่เกี่ยวข้องอย่างครบถ้วน นอกจากนี้ยังให้คำแนะนำที่มีคุณค่าเกี่ยวกับการจัดองค์ประกอบของคณะกรรมการ โดยเฉพาะอย่างยิ่งเกี่ยวกับข้อดีในทางปฏิบัติของการมีคนไทยเป็นกรรมการด้วย

มืออาชีพ บริการทางกฎหมาย สิ่งเหล่านี้มีความสำคัญมากขึ้นในปัจจุบัน เนื่องจากรัฐบาลตรวจสอบอย่างเข้มงวดมากขึ้นและอาจมีกฎระเบียบใหม่สำหรับองค์กรไม่แสวงหาผลกำไร ทนายความสามารถช่วยมูลนิธิเตรียมความพร้อมสำหรับข้อกำหนดการรายงานที่เข้มงวดขึ้น จัดการขั้นตอนการตรวจสอบ และสร้างความมั่นใจในการปฏิบัติตามมาตรฐานกฎระเบียบที่เปลี่ยนแปลงไป คำแนะนำนี้มีความสำคัญมากสำหรับผู้ก่อตั้งชาวต่างชาติ พวกเขาอาจไม่คุ้นเคยกับขั้นตอนทางกฎหมายและแง่มุมทางวัฒนธรรมของไทย

การปฏิบัติตามกฎระเบียบและการบริหารความเสี่ยงในระยะยาว

ความช่วยเหลือทางกฎหมายไม่ได้จำกัดอยู่แค่การจัดตั้งมูลนิธิในระยะเริ่มต้นเท่านั้น แต่ยังรวมถึงการบริหารจัดการด้านการปฏิบัติตามกฎระเบียบและการลดความเสี่ยงอย่างต่อเนื่องด้วย มูลนิธิจำเป็นต้องได้รับคำแนะนำทางกฎหมายอย่างต่อเนื่องเพื่อรักษาสถานะองค์กรการกุศล ปฏิบัติตามภาระผูกพันด้านการรายงาน และปรับตัวให้เข้ากับข้อกำหนดทางกฎหมายที่เปลี่ยนแปลงไป คำแนะนำทางกฎหมายจากผู้เชี่ยวชาญช่วยให้มั่นใจได้ว่ากิจกรรมของมูลนิธิจะอยู่ภายในขอบเขตทางกฎหมาย นอกจากนี้ยังช่วยให้สามารถจัดการกับการเปลี่ยนแปลงกฎระเบียบได้อย่างรวดเร็ว

ร่างพระราชบัญญัติว่าด้วยสมาคมและมูลนิธิอาจนำมาใช้ได้ ซึ่งจะทำให้ได้รับความช่วยเหลือทางกฎหมายสำหรับ กลุ่มที่ไม่แสวงหาผลกำไร ที่สำคัญกว่านั้น ร่างกฎหมายนี้อาจเปลี่ยนแปลงสภาพแวดล้อมการดำเนินงานของมูลนิธิอย่างมีนัยสำคัญ ทำให้องค์กรที่มีอยู่ต้องปรับเปลี่ยนขั้นตอนการทำงานและอาจเผชิญกับการตรวจสอบที่เข้มงวดมากขึ้น ผู้เชี่ยวชาญด้านกฎหมายสามารถช่วยมูลนิธิเตรียมพร้อมสำหรับความเปลี่ยนแปลงที่อาจเกิดขึ้นเหล่านี้ และรับประกันการปฏิบัติตามมาตรฐานกฎระเบียบที่เปลี่ยนแปลงไปอย่างต่อเนื่อง

คำถามที่พบบ่อยเกี่ยวกับการจัดตั้งมูลนิธิในประเทศไทย

ขั้นตอนการจัดตั้งมูลนิธิในประเทศไทยมีอะไรบ้าง?

ในการจัดตั้งมูลนิธิในประเทศไทย คุณต้องกำหนดเป้าหมายของมูลนิธิก่อน ตรวจสอบให้แน่ใจว่าเป้าหมายเหล่านั้นสอดคล้องกับวัตถุประสงค์ที่ไม่แสวงหาผลกำไร คุณต้องเขียนข้อบังคับของมูลนิธิ และเตรียมเอกสารประกอบ เช่น สำเนาทะเบียนบ้าน หลังจากนั้น ส่งใบสมัครไปยังสำนักงานเขต/อำเภอ ซึ่งเป็นส่วนหนึ่งของกรมการปกครองส่วนภูมิภาค กระทรวงมหาดไทย เมื่อได้รับการอนุมัติแล้ว คุณสามารถจดทะเบียนมูลนิธิกับสำนักงานทะเบียนท้องถิ่นได้

โครงสร้างทางกฎหมายที่จำเป็นสำหรับการจัดตั้งองค์กรไม่แสวงหาผลกำไรในประเทศไทยมีอะไรบ้าง?

โครงสร้างทางกฎหมายสำหรับการจัดตั้ง องค์กรไม่แสวงหาผลกำไร ในประเทศไทย การจัดตั้งองค์กรไม่แสวงหาผลกำไรมักต้องจดทะเบียนเป็นมูลนิธิหรือสมาคม มูลนิธิเป็นองค์กรไม่แสวงหาผลกำไรที่ดำเนินงานเพื่อสาธารณประโยชน์ ในขณะที่สมาคมอาจมีสมาชิกและกิจกรรมที่กว้างขวางกว่า ทั้งสองประเภทต้องปฏิบัติตามกฎหมายไทยและระเบียบที่กระทรวงมหาดไทยกำหนด

มูลนิธิในประเทศไทยจะทำสัญญาได้อย่างไร?

มูลนิธิในประเทศไทยสามารถทำสัญญาได้อย่างถูกต้องตามกฎหมายหากจดทะเบียนกับกระทรวงมหาดไทย มูลนิธิจะต้องตรวจสอบให้แน่ใจว่าสัญญาทุกฉบับสอดคล้องกับวัตถุประสงค์ของมูลนิธิและเป็นไปตามกฎหมายไทย ซึ่งรวมถึงภาษีเงินได้นิติบุคคลและภาระผูกพันทางกฎหมายอื่นๆ

เกณฑ์ในการอนุมัติจัดตั้งมูลนิธิหรือสมาคมในประเทศไทยมีอะไรบ้าง?

ในการขออนุมัติจัดตั้งมูลนิธิหรือสมาคมในประเทศไทย คุณต้องมีเป้าหมายที่ชัดเจนซึ่งเป็นประโยชน์ต่อสาธารณะ คุณต้องยื่นเอกสารที่ถูกต้องและปฏิบัติตามกฎระเบียบที่กำหนดโดยกระทรวงมหาดไทย กิจกรรมของมูลนิธิจะต้องสอดคล้องกับวัตถุประสงค์ที่ไม่แสวงหาผลกำไรเพื่อขออนุมัติ

องค์กรไม่แสวงหาผลกำไรในประเทศไทยสามารถดำเนินกิจกรรมประเภทใดได้บ้าง?

องค์กรไม่แสวงหาผลกำไรในประเทศไทยสามารถทำกิจกรรมได้หลายอย่าง เช่น ส่งเสริมการศึกษา สุขภาพ สวัสดิการ และสาธารณประโยชน์อื่นๆ กิจกรรมต่างๆ ต้องสอดคล้องกับเป้าหมายของมูลนิธิ และต้องเป็นไปตามกฎหมายของไทยและกระทรวงมหาดไทยด้วย

ขั้นตอนการจัดตั้งองค์กรการกุศลในประเทศไทยมีอะไรบ้าง?

การจัดตั้งองค์กรการกุศลในประเทศไทยมีขั้นตอนคล้ายคลึงกับการจัดตั้งองค์กรไม่แสวงหาผลกำไร คุณต้องกำหนดเป้าหมายขององค์กรการกุศล จากนั้นเตรียมเอกสารจัดตั้งองค์กร และสุดท้ายยื่นเอกสารที่จำเป็นต่อกระทรวงมหาดไทยเพื่อขออนุมัติ เมื่อจดทะเบียนแล้ว องค์กรการกุศลจะต้องดำเนินงานภายในกรอบที่ได้รับอนุมัติและปฏิบัติตามกฎระเบียบที่เกี่ยวข้องทั้งหมด

กรมสรรพากรมีบทบาทอย่างไรในบริบทขององค์กรไม่แสวงหาผลกำไรในประเทศไทย?

กรมสรรพากรของประเทศไทยมีบทบาทสำคัญในการกำกับดูแลการปฏิบัติตามกฎหมายภาษีขององค์กรไม่แสวงหาผลกำไร มูลนิธิอาจไม่ต้องเสียภาษีเงินได้นิติบุคคล แต่ต้องปฏิบัติตามกฎระเบียบบางประการ และต้องยื่นเอกสารเพื่อแสดงให้เห็นว่าปฏิบัติตามกฎหมายไทยและเงื่อนไขของกรมสรรพากร

จะมั่นใจได้อย่างไรว่าการจัดตั้งมูลนิธิเป็นไปตามกฎหมายไทย?

ในการจัดตั้งมูลนิธิให้เป็นไปตามกฎหมายไทย คุณต้องปฏิบัติตามขั้นตอนที่กระทรวงมหาดไทยกำหนดอย่างเคร่งครัด ซึ่งรวมถึงการเตรียมเอกสารที่จำเป็น การทำความเข้าใจเกณฑ์การอนุมัติ และการปฏิบัติตามกฎระเบียบข้อบังคับเกี่ยวกับการจัดตั้งมูลนิธิในประเทศไทย

องค์กรไม่แสวงหาผลกำไรในประเทศไทยได้รับการสนับสนุนด้านใดบ้าง?

องค์กรพัฒนาเอกชน (NGOs) ในประเทศไทยสามารถได้รับประโยชน์จากการสนับสนุนหลากหลายรูปแบบ รวมถึงเงินทุนสนับสนุน การฝึกอบรม และโอกาสในการสร้างเครือข่าย ทรัพยากรเหล่านี้มักมาจากองค์กรอื่นๆ หน่วยงานภาครัฐ และองค์กรระหว่างประเทศที่สนใจส่งเสริมการพัฒนาและสวัสดิการสังคมในประเทศไทย

กลยุทธ์การยุบเลิกและการออกจากธุรกิจ

หากมูลนิธิจำเป็นต้องยุบเลิก จะต้องปฏิบัติตามมาตรา 131-136 แห่งประมวลกฎหมายแพ่งและพาณิชย์ การยุบเลิกอาจเกิดขึ้นได้จากสาเหตุต่างๆ เช่น การไม่ปฏิบัติตามข้อกำหนด การล้มละลาย หรือการบรรลุภารกิจ ทรัพย์สินจะไม่ตกเป็นของผู้ก่อตั้ง แต่จะต้องโอนไปยังองค์กรอื่นที่คล้ายคลึงกัน โดยต้องได้รับอนุมัติจากนายทะเบียน การยุบเลิกโดยสมัครใจต้องได้รับอนุมัติจากคณะกรรมการและแจ้งให้กระทรวงทราบ กรณีที่ไม่สมัครใจ เช่น การฝ่าฝืนกฎหมายศีลธรรมอันดี อาจมีโทษปรับสูงสุด 100,000 บาท หรือจำคุก

การวางแผนกลยุทธ์การออกจากธุรกิจตั้งแต่เริ่มต้นเป็นเรื่องที่ชาญฉลาด ทนายความสามารถร่างข้อกำหนดต่างๆ ในข้อบังคับของบริษัทได้ ซึ่งจะช่วยให้การยุติกิจการง่ายขึ้น และยังช่วยลดความเสี่ยงต่างๆ เช่น การตรวจสอบภาษี หรือข้อพิพาทเกี่ยวกับทรัพย์สิน ซึ่งมีความสำคัญอย่างยิ่งท่ามกลางการเปลี่ยนแปลงด้านกฎระเบียบ ที่การไม่ปฏิบัติตามอาจนำไปสู่การยุบเลิกกิจการโดยบังคับ

บทสรุป

การจัดตั้งมูลนิธิในประเทศไทยถือเป็นเรื่องสำคัญที่ต้องมีการวางแผนอย่างรอบคอบ ใช้เงินทุนจำนวนมาก และต้องอาศัยคำแนะนำทางกฎหมายจากผู้เชี่ยวชาญ กระบวนการนี้มักใช้เวลานานกว่า 12 เดือน และต้องปฏิบัติตามข้อกำหนดทางกฎหมายที่ซับซ้อนภายใต้การกำกับดูแลของรัฐบาลที่เข้มงวดมากขึ้นเรื่อยๆ พัฒนาการล่าสุด รวมถึงร่างพระราชบัญญัติว่าด้วยสมาคมและมูลนิธิ บ่งชี้ว่าสภาพแวดล้อมทางกฎหมายจะมีความท้าทายมากยิ่งขึ้นสำหรับองค์กรการกุศล

การจัดตั้งมูลนิธิที่ประสบความสำเร็จนั้น จำเป็นต้องมีเงินทุนจำนวนมาก (200,000-500,000 บาท) ควบคู่ไปกับเอกสารที่ซับซ้อน และภาระผูกพันด้านการปฏิบัติตามกฎระเบียบอย่างต่อเนื่อง ภาระภาษีที่ต่ำทำให้มูลนิธิในประเทศไทยเป็นที่น่าสนใจ แต่ก็ทำให้รัฐบาลตรวจสอบมากขึ้นเช่นกัน ซึ่งหมายความว่ามูลนิธิจะต้องให้ความสำคัญกับกฎระเบียบและดำเนินงานอย่างโปร่งใส

สำหรับชาวต่างชาติและองค์กรที่กำลังพิจารณาจัดตั้งมูลนิธิในประเทศไทย การปรึกษาหารือกับที่ปรึกษาด้านกฎหมายที่มีประสบการณ์ตั้งแต่เนิ่นๆ นั้นมีความสำคัญอย่างยิ่ง กระบวนการมีความซับซ้อนและอาจเกิดความล่าช้าได้มาก กฎระเบียบมีการเปลี่ยนแปลงอยู่เสมอ ด้วยเหตุนี้ การขอความช่วยเหลือจากผู้เชี่ยวชาญจึงไม่ใช่แค่ความคิดที่ดี แต่เป็นสิ่งจำเป็น ความช่วยเหลือนี้จะช่วยให้คุณบรรลุเป้าหมายการกุศลและปฏิบัติตามกฎหมาย เมื่อกฎระเบียบเปลี่ยนแปลงไป มูลนิธิที่ได้รับความช่วยเหลือด้านกฎหมายที่ดีตั้งแต่เนิ่นๆ จะเตรียมพร้อมได้ดีกว่า พวกเขาสามารถรับมือกับความท้าทายในอนาคตและบรรลุเป้าหมายการกุศลได้อย่างมีประสิทธิภาพมากขึ้น

- อ่านเกี่ยวกับประสบการณ์ของลูกค้าของเราท่านหนึ่งที่... จัดตั้งมูลนิธิในประเทศไทย

- คู่มือภาษาไทยเกี่ยวกับมูลนิธิในประเทศไทย (ไฟล์ PDF ภาษาไทย)

ข่าวสารกฎหมายไทย ฟรีทางอีเมล

อัปเดตข่าวสารกฎหมายไทยในภาษาเข้าใจง่าย ที่ส่งผลกระทบต่อชาวต่างชาติ: อสังหาริมทรัพย์, วีซ่า, การสมรส, ธุรกิจ และพินัยกรรม จดหมายข่าวสั้นเพียงฉบับเดียวต่อเดือน จากสำนักงานกฎหมายที่ดำเนินงานมาตั้งแต่ปี 2549 ไม่มีการส่งสแปม ยกเลิกรับได้ทุกเมื่อ.