Last updated on août 7, 2026

La taxe sur la valeur ajoutée (TVA) est le principal impôt en Thaïlande sur les biens et services achetés. Elle s'applique à la plupart des biens et services vendus dans le pays. Actuellement, le taux de TVA est de 71 TP3T. Ce taux a été abaissé de 101 TP3T en 1997, ce qui a influencé la manière dont les entreprises gèrent leur TVA. La TVA est un élément important de… Le système fiscal thaïlandais. Cela a des répercussions sur les entreprises et les consommateurs. Le taux de 7% est en vigueur jusqu'au 30 septembre 2026, suite à la décision du Conseil des ministres et au décret royal désormais publiés au Journal officiel.

VAT is a company obligation; for the personal side see our guide to expat tax in Thailand.

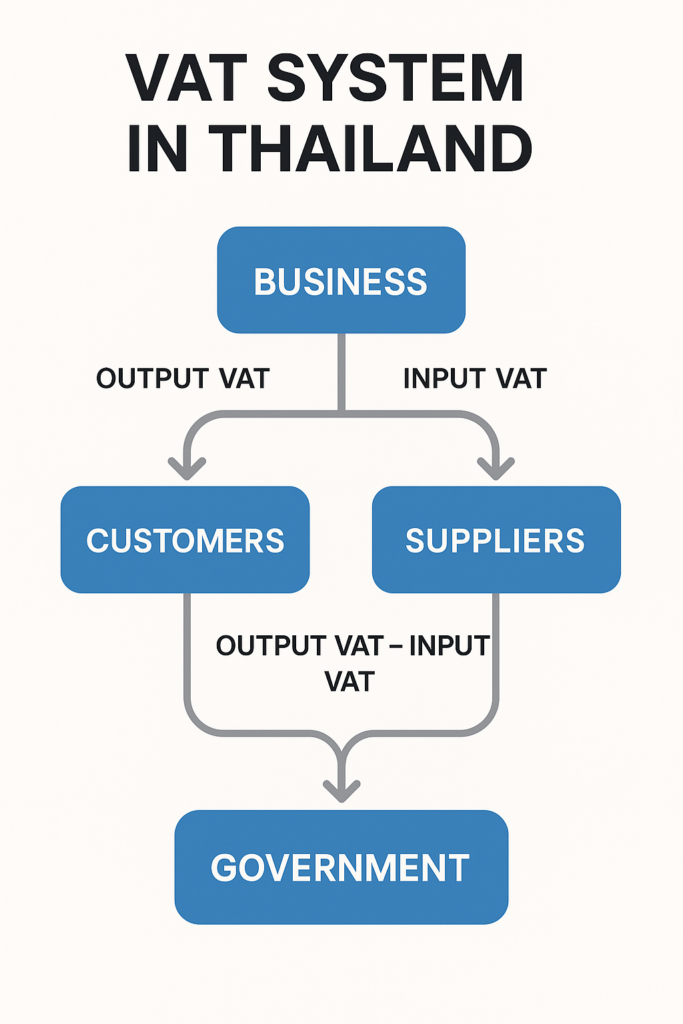

L'immatriculation à la TVA en Thaïlande permet aux entreprises de compenser leurs coûts. Elles collectent la TVA auprès de leurs clients lors de la vente de biens ou de services et paient la TVA sur leurs achats. La différence entre ces montants détermine si l'entreprise doit de la TVA à l'État ou si elle peut obtenir un remboursement.

Les entreprises étrangères et les entrepreneurs expatriés en Thaïlande doivent maîtriser les obligations d'immatriculation à la TVA, notamment en ce qui concerne les services rendus dans le pays. Cette connaissance est essentielle pour rester en conformité avec la loi et éviter des sanctions financières importantes, susceptibles d'affecter considérablement les bénéfices.

Table des matières

Inscription obligatoire à la TVA en Thaïlande : Exigences

Immatriculation et déclaration de TVA en Thaïlande – Tableau de référence rapide

| Exigence | Détails |

|---|---|

| Taux de TVA standard | 7% (réduit de 10% depuis 1997) |

| Seuil d'inscription obligatoire | Chiffre d'affaires annuel supérieur à 1,8 million de THB |

| Entreprises étrangères | L'enregistrement est obligatoire pour toute prestation de services en Thaïlande ou de services numériques à des consommateurs thaïlandais (aucune présence physique n'est requise). |

| Sociétés d'import-export | L'inscription est obligatoire quel que soit le revenu. |

| Inscription volontaire | Autorisé en dessous du seuil, mais la radiation nécessite un minimum d'un an et l'approbation du service des impôts. |

| Formulaire obligatoire | Immatriculation à la TVA : PP.01 (ou PP.01.1 pour les immatriculations volontaires) ; Déclaration mensuelle : PP.30 |

| Dates limites de dépôt | Dépôt papier : le 15 du mois suivant ; Dépôt électronique : le 23 du mois suivant |

| Pénalités | Si vous ne déclarez pas votre TVA à temps, vous vous exposez à une amende pouvant atteindre le double du montant de la TVA due. Vous devrez également vous acquitter d'une pénalité mensuelle de 1,51 TP3T sur toute TVA impayée. |

| Exemptions | Agriculture, éducation, santé, transports intérieurs, location de biens immobiliers, services caritatifs et religieux |

| Transactions à taux zéro | Exportations, transport international (aérien/maritime), zones franches, services aux transporteurs internationaux |

Seuil de revenu annuel

Toute personne physique ou morale exerçant une activité imposable en Thaïlande doit s'enregistrer à la TVA. Cette obligation s'applique dès lors que son revenu annuel dépasse 1,8 million de bahts. Ce seuil concerne aussi bien les entreprises thaïlandaises qu'étrangères opérant dans le Royaume. L'enregistrement doit être effectué dans les 30 jours suivant le franchissement de ce seuil, quelle que soit la date à laquelle cela se produit au cours de l'année fiscale.

Exigences relatives aux entreprises étrangères

Les entreprises non résidentes sont soumises à des obligations d'immatriculation différentes selon leurs activités en Thaïlande. Les entreprises étrangères proposant des services numériques aux consommateurs thaïlandais doivent s'immatriculer à la TVA. Le seuil est de 1,8 million de bahts par année civile ou exercice comptable. La déclaration et le paiement doivent être effectués avant le 23 du mois suivant via le système de services en ligne du Département des impôts thaïlandais (TRD). Leur présence physique en Thaïlande n'est pas un critère déterminant : elles doivent s'immatriculer à la TVA si elles y fournissent des services.

Les entreprises qui importent des marchandises en Thaïlande doivent s'enregistrer à la TVA. Cela concerne aussi bien les entreprises qui assemblent ou mettent en service des produits importés que celles qui exportent des marchandises. Il n'y a pas de seuil minimal pour cette obligation. Cette réglementation garantit que les entreprises étrangères en Thaïlande paient la TVA, leur permettant ainsi de concurrencer équitablement les entreprises locales.

Dépendances liées au permis de travail

Une exigence essentielle pour les investisseurs étrangers est souvent négligée. Les entreprises souhaitant embaucher des travailleurs étrangers doivent généralement être immatriculées à la TVA. Cette règle s'applique aux entreprises dont le chiffre d'affaires est inférieur au seuil d'assujettissement. La plupart des entreprises à capitaux étrangers en Thaïlande doivent s'immatriculer à la TVA et respecter la réglementation en vigueur. Celle-ci n'est pas stricte et peut varier d'une province à l'autre.

Avantages de l'inscription volontaire

Les entreprises dont le chiffre d'affaires est inférieur au seuil d'assujettissement à la TVA peuvent opter pour l'immatriculation volontaire à la TVA afin de récupérer la TVA déductible sur leurs dépenses professionnelles. Cette option s'avère particulièrement avantageuse pour les entreprises ayant des coûts de démarrage importants, des équipements importés ou réalisant un volume conséquent de transactions interentreprises avec des fournisseurs assujettis à la TVA.

Cependant, l'inscription volontaire doit être mûrement réfléchie, car la radiation s'avère difficile une fois effectuée. Les entreprises doivent maintenir leur inscription pendant au moins un an et justifier de motifs impérieux auprès des autorités fiscales en cas de radiation.

Immatriculation à la TVA en Thaïlande : Procédure et documentation

Documents requis

La procédure d'immatriculation à la TVA exige une documentation complète afin d'établir la légitimité et la capacité opérationnelle de l'entreprise. Parmi les documents essentiels figurent le formulaire de demande d'immatriculation à la TVA (PP.01 ou PP.01.1 pour une immatriculation volontaire) dûment rempli en trois exemplaires et signé par les représentants autorisés de l'entreprise.

Il est essentiel de fournir un justificatif de domicile. Vous aurez besoin d'un bail dûment enregistré ou d'une attestation du propriétaire autorisant l'usage commercial de votre entreprise. Les documents d'enregistrement du domicile des locaux commerciaux, ainsi que les justificatifs de propriété du bailleur, doivent accompagner ce justificatif.

Vous devez également fournir des plans détaillés indiquant l'emplacement exact de votre entreprise. Joignez des photographies de vos locaux montrant l'enseigne et l'intérieur de vos bureaux. Enfin, veuillez soumettre des copies de vos certificats d'immatriculation ainsi que votre description complète des objectifs de votre entreprise.

Pour les sociétés à capitaux étrangers, les dirigeants doivent fournir des copies de leurs passeports, de leurs visas et de leurs permis de travail, dûment signés. Une procuration, accompagnée des droits d'enregistrement, est nécessaire lorsque les représentants effectuent les démarches d'immatriculation.

Procédures d'inscription

Les entreprises de Bangkok doivent déposer leurs demandes auprès des bureaux régionaux des impôts. Les entreprises des autres provinces doivent s'adresser à leurs bureaux régionaux des impôts locaux. Depuis avril 2020, le Département des impôts a simplifié cette procédure en autorisant l'enregistrement simultané à la TVA et la création de l'entreprise par l'intermédiaire du Département du développement des entreprises.

L'enregistrement en ligne est de plus en plus accessible, mais de nombreuses entreprises préfèrent faire appel à des cabinets comptables thaïlandais qualifiés pour garantir la bonne complétion et le dépôt des documents. La procédure d'enregistrement classique prend de 4 à 6 jours pour la préparation et le dépôt des dossiers. Les certificats de TVA (PP.20) sont délivrés sous 45 jours ouvrables.

Une fois approuvées, les entreprises doivent afficher leurs certificats d'immatriculation à la TVA de manière visible dans leurs locaux enregistrés, à côté de ceux-ci. immatriculation de société Documentation requise. Le défaut de présentation des certificats requis peut entraîner des sanctions lors des contrôles fiscaux.

Exigences de dépôt mensuel

Formulaire de retour PP.30

Toutes les entreprises assujetties à la TVA doivent déposer une déclaration mensuelle. Elles doivent utiliser le formulaire PP.30, même si elles n'ont réalisé aucun chiffre d'affaires ce mois-là. Cette obligation s'applique à tous : même les entreprises n'ayant aucun chiffre d'affaires doivent soumettre des déclarations vierges pour rester en conformité.

Le formulaire PP.30 exige un relevé clair de la TVA collectée auprès des clients. Il requiert également la TVA déductible payée sur les achats professionnels. Enfin, il calcule le montant net de TVA à payer ou à rembourser. Les entreprises doivent conserver les pièces justificatives, notamment les factures d'achat originales et les copies des factures de TVA, pour vérification par l'administration fiscale.

Les déclarations mensuelles correspondent aux mois civils et doivent être déposées avant le 15 du mois suivant (formulaire papier) ou le 23 du mois suivant (déclaration électronique). Le délai supplémentaire de 8 jours est prolongé jusqu'au 31 janvier 2027. Par exemple, la déclaration de TVA du mois de janvier doit être effectuée avant le 15 février. Cette date limite reste inchangée, même les week-ends et jours fériés. Les déclarations déposées un jour non ouvré seront acceptées le jour ouvrable suivant.

Systèmes de classement électronique

La Thaïlande a modernisé le système de déclaration de TVA grâce à des dispositifs de télédéclaration offrant des délais de soumission plus longs et une plus grande facilité d'utilisation. Les entreprises qui effectuent leur déclaration en ligne via le portail de télédéclaration du Département des recettes doivent respecter une date limite : le 23 du mois suivant.

Le système de télédéclaration prend en charge le téléchargement de documents, les calculs automatiques et la tenue de registres numériques, simplifiant ainsi la gestion de la conformité. Les entreprises traitant un grand nombre de transactions peuvent établir des connexions directes entre leurs serveurs pour le transfert de données. Ceci est particulièrement utile pour les entreprises supervisées par la Division de l'administration fiscale des grandes entreprises.

Parmi les changements récents figure l'obligation de télédéclarer pour certaines entreprises. Un nouveau système de facturation électronique conforme aux règles de déclaration de TVA a également été mis en place. Ces systèmes numériques améliorent la précision des déclarations tout en réduisant les charges administratives pour les entreprises en règle. Le gouvernement s'est fixé pour objectif la mise en place d'un écosystème fiscal numérique d'ici 2028. Les factures électroniques approuvées utilisent des certificats numériques et le format XML, et ces données sont transmises mensuellement.

Exigences en matière de documentation justificative

Des factures fiscales conformes à la TVA sont essentielles au respect des obligations légales et doivent comporter des informations spécifiques. Elles doivent indiquer les noms et adresses complets des deux parties, ainsi que les numéros d'identification TVA, une description claire des transactions et les montants de TVA.

Les factures de TVA intrants sont valables six mois pour la déduction de la TVA sur les ventes, ce qui oblige les entreprises à gérer stratégiquement le calendrier de leur documentation. Les entreprises doivent conserver tous les documents relatifs à la TVA pendant cinq ans afin de satisfaire aux exigences d'audit et de justifier leurs demandes de remboursement.

Les autorités fiscales peuvent demander des pièces justificatives lors du dépôt des déclarations ou lors de contrôles ultérieurs ; une tenue de registres précise est donc essentielle à la pérennité des opérations. Les systèmes de gestion numérique des documents facilitent de plus en plus la conformité tout en réduisant les besoins en stockage physique.

Sanctions et conséquences en matière de conformité

Pénalités pour dépôt tardif

En Thaïlande, le système de sanctions en matière de TVA comprend plusieurs types d'amendes qui peuvent rapidement s'accumuler pour les entreprises non conformes. Le non-respect des délais de déclaration expose le déclarant à une amende pouvant atteindre le double du montant de la TVA due, ainsi qu'à une majoration mensuelle de 1,51 TP3T sur la TVA impayée.

Des sanctions plus importantes s'appliquent aux entreprises redevables de la TVA. Les pénalités pour déclaration tardive peuvent atteindre 2001 TP3T du montant de la TVA due. Des frais mensuels de 1,51 TP3T sont également appliqués sur la TVA impayée. Ces frais courent à compter de la date d'échéance jusqu'au paiement. Ces pénalités s'accumulent mensuellement, engendrant des difficultés financières considérables en cas de non-respect des obligations fiscales.

Les entreprises qui soumettent des déclarations incorrectes ou incomplètes s'exposent à des pénalités supplémentaires équivalentes à 100% des montants d'impôts impayés. Les infractions répétées ou la fraude intentionnelle peuvent donner lieu à des poursuites pénales passibles d'emprisonnement et d'amendes plus lourdes.

Conséquences administratives

Outre les sanctions financières, le non-respect des obligations en matière de TVA engendre des difficultés opérationnelles susceptibles d'affecter gravement l'activité des entreprises. Celles qui ne déposent pas leur formulaire PP.30 pendant six mois perdront leur immatriculation à la TVA. Elles devront se réimmatriculer pour poursuivre leurs activités et se conformer à la réglementation thaïlandaise en matière de TVA.

Les autorités chargées de l'immigration et des permis de travail examinent attentivement les dossiers de conformité à la TVA lors de l'étude des demandes de prolongation de visa et de renouvellement de permis de travail. Un historique de conformité à la TVA insuffisant peut entraîner le rejet de la demande ou un contrôle renforcé, ce qui retarde les processus opérationnels essentiels.

Les autorités fiscales sont habilitées à effectuer des contrôles de conformité. Ces contrôles peuvent perturber l'activité des entreprises et mobiliser d'importantes ressources et un temps considérable de la part des gestionnaires. Le respect des obligations en matière de TVA réduit significativement le risque de contrôle et les perturbations opérationnelles qui en découlent.

Exonérations de TVA et opérations à taux zéro

Transactions exemptées

Certaines activités commerciales restent totalement exonérées de TVA, quel que soit le montant des transactions. Les ventes de produits agricoles, y compris les produits agricoles non transformés, les animaux, les engrais et les aliments pour animaux, conservent leur exonération de TVA, ce qui soutient le secteur agricole thaïlandais.

Les services éducatifs dispensés par les écoles publiques et les écoles privées agréées sont exonérés de TVA. Cela témoigne du caractère unique des services en Thaïlande. Les services de santé fournis par les hôpitaux publics et les cliniques agréées bénéficient également de cette exonération. Les services professionnels tels que les soins médicaux, l'audit et les services juridiques peuvent également en bénéficier.

Les services de transport, notamment le transport terrestre national et international, restent exemptés, de même que les locations de biens immobiliers, les services religieux et les activités caritatives. Ces exemptions reconnaissent des services essentiels qui profitent à l'ensemble de la société thaïlandaise.

Transactions à taux zéro

La TVA à taux zéro s'applique à certaines transactions internationales qui soutiennent l'économie d'exportation thaïlandaise. Les biens et services vendus hors de Thaïlande bénéficient de ce traitement. Cela permet aux exportateurs de récupérer la TVA déductible et de rester compétitifs sur les marchés internationaux.

Les services de transport international aérien et maritime bénéficient d'un taux zéro, de même que les services fournis aux transporteurs internationaux opérant en Thaïlande. Les activités en zone franche destinées à la production destinée à l'exportation sont également éligibles à un taux zéro, sous réserve de certaines conditions de documentation.

Pour bénéficier du taux zéro, les entreprises doivent tenir une comptabilité détaillée. Celle-ci doit attester des ventes ou exportations à l'étranger et inclure les preuves de paiement de sources étrangères, les documents d'expédition et les documents de dédouanement. L'administration fiscale vérifie scrupuleusement les documents justificatifs des demandes de taux zéro, notamment lorsque l'assujetti à la TVA ne fournit pas de justificatifs suffisants.

Crédits et remboursements de TVA intrants

Mécanisme de crédit

Le système de TVA thaïlandais permet aux entreprises de déduire la TVA payée sur leurs achats professionnels de la TVA collectée sur leurs ventes. Ce mécanisme de crédit évite la double imposition et garantit que la TVA ne s'applique qu'à la valeur ajoutée à chaque niveau de l'entreprise.

La TVA déductible comprend l'achat de matières premières, de matériel professionnel, de services professionnels et d'autres biens utilisés dans le cadre de l'activité professionnelle. Cependant, certaines dépenses, comme les frais de représentation, restent exclues du déblocage de la TVA.

Les crédits de TVA intrants sont valables six mois à compter de la date de facturation, obligeant les entreprises à les réclamer dans ce délai. Les crédits non utilisés peuvent être utilisés ultérieurement pendant la période de validité. Cela offre une plus grande flexibilité aux entreprises dont la trésorerie est irrégulière.

Procédures de remboursement

Lorsque la TVA déductible est supérieure à la TVA collectée, les entreprises ont droit à des remboursements de TVA qui peuvent améliorer considérablement leur trésorerie. Les exportateurs et les fournisseurs à taux zéro bénéficient de droits garantis à ces remboursements. Leurs ventes génèrent peu de TVA collectée, mais leur permettent de conserver une part importante de la TVA déductible issue des achats des entreprises.

Les remboursements sont généralement traités de trois manières. Pour les petits montants, vous pouvez retirer vos espèces dans les centres des impôts. Pour les remboursements plus importants, le paiement s'effectue par virement bancaire. Vous pouvez également bénéficier d'un crédit d'impôt pour vos futurs paiements de TVA. La dématérialisation des systèmes de déclaration a simplifié le traitement des remboursements et réduit les délais.

Les entreprises doivent conserver une documentation complète à l'appui de leurs demandes de remboursement, notamment les factures originales, les documents d'exportation et les justificatifs d'utilisation professionnelle des biens et services soumis à la TVA. Les autorités fiscales peuvent contrôler les demandes de remboursement ; une documentation précise est donc essentielle pour un traitement efficace, en particulier lorsque le montant de TVA déductible dépasse les prévisions.

Évolutions récentes et transformation numérique

Systèmes de facturation électronique

Le département des recettes de Thaïlande a mis en place un système de facturation électronique volontaire qui simplifie les démarches liées à la TVA tout en renforçant le contrôle gouvernemental. Deux systèmes répondent à différents besoins : le système de facturation et de reçu électroniques est destiné aux grandes entreprises, tandis que le système de facturation électronique par courriel est destiné aux petites entreprises.

Ces systèmes requièrent des certificats électroniques, des signatures numériques et des soumissions au format XML, compatibles avec les obligations de déclaration mensuelle de TVA. Le calendrier de mise en œuvre prévoit une adoption obligatoire plus large d'ici 2028, ce qui rend leur adoption précoce stratégiquement avantageuse pour les entreprises compétitives.

Les avantages comprennent la réduction des coûts de stockage des documents, des délais de traitement plus rapides et l'intégration aux systèmes comptables, ce qui améliore la précision et l'efficacité. Cependant, la mise en œuvre exige des compétences techniques et des relations avec des prestataires de services certifiés, ce qui peut représenter un défi pour les petites structures.

Mises à jour réglementaires

Les récentes modifications réglementaires témoignent de l'engagement de la Thaïlande à moderniser son administration fiscale et à combler les lacunes en matière de conformité. Les prestataires de services numériques étrangers sont désormais soumis à des règles plus strictes : ils doivent soumettre leurs déclarations et effectuer leurs paiements avant le 23 de chaque mois.

Le service des impôts étudie toujours des solutions pour abaisser le seuil d'assujettissement à la TVA en dessous de 1,8 million de bahts. Cette mesure pourrait impacter de nombreuses petites entreprises actuellement exemptées d'immatriculation. Ces changements élargiraient considérablement le nombre d'entreprises assujetties à la TVA, tout en alourdissant les obligations de conformité pour les micro-entreprises.

Les initiatives de transformation numérique mettent de plus en plus l'accent sur la déclaration électronique et la tenue de registres numériques, favorisant ainsi une administration fiscale efficace. Les entreprises qui investissent dans des solutions de conformité numérique se positionnent avantageusement face aux futures exigences réglementaires, tout en améliorant leur efficacité opérationnelle dans la gestion de la TVA collectée.

Meilleures pratiques en matière de conformité à la TVA

Systèmes internes

Pour être en conformité avec la TVA, il est essentiel de mettre en place des systèmes internes robustes permettant une tenue de registres précise, des déclarations en temps voulu et une communication efficace avec l'administration fiscale. Les entreprises doivent implémenter des systèmes comptables capables de suivre les opérations de TVA séparément et de générer efficacement les rapports requis.

Les calendriers de conformité mensuels permettent de respecter les échéances. Ils réduisent également la pression liée aux déclarations de dernière minute, source d'erreurs et de pénalités. Des audits internes réguliers des processus de TVA permettent d'identifier les axes d'amélioration et les lacunes en matière de conformité avant qu'ils ne deviennent des problèmes majeurs, notamment pour les services rendus en Thaïlande.

La formation du personnel aux exigences en matière de TVA et aux normes de documentation garantit une conformité uniforme dans toutes les activités de l'entreprise. Cette formation doit aborder les exigences relatives à la facturation, les normes de tenue des registres et la sensibilisation aux pénalités, afin d'inciter à une attention particulière aux détails de la conformité.

Soutien professionnel

De nombreuses entreprises rencontrent des difficultés avec la réglementation thaïlandaise en matière de TVA. Cette réglementation est complexe et les sanctions en cas de non-respect sont sévères, notamment si l'assujetti ne remplit pas ses obligations déclaratives. C'est pourquoi la plupart des entreprises ont besoin de l'aide de professionnels qualifiés. Les cabinets comptables thaïlandais spécialisés en conformité TVA peuvent fournir une assistance à l'immatriculation, des services de déclaration mensuelle et un accompagnement personnalisé garantissant une conformité continue.

L'accompagnement professionnel s'avère particulièrement précieux pour les entreprises étrangères confrontées à des barrières linguistiques et à des exigences réglementaires complexes. Les experts-comptables qualifiés peuvent communiquer efficacement avec les autorités fiscales et fournir des conseils lors d'audits ou de problèmes de conformité.

Le coût d'un accompagnement professionnel ne représente généralement qu'une petite partie des sanctions potentielles. Il offre également une tranquillité d'esprit et contribue à la croissance et à la rentabilité des entreprises.

Considérations stratégiques

L’immatriculation à la TVA et le respect des obligations légales doivent s’inscrire dans une stratégie d’entreprise globale et non se limiter à de simples obligations réglementaires, notamment pour les entreprises assujetties à la TVA. L’immatriculation volontaire peut faciliter le développement de l’activité, renforcer les relations avec les fournisseurs ou consolider un positionnement concurrentiel sur les marchés sensibles à la TVA.

La gestion de la trésorerie est essentielle pour les entreprises assujetties à la TVA. Cela est particulièrement vrai pour celles qui bénéficient de remboursements réguliers et pour celles dont la TVA déductible est supérieure à la TVA collectée. Un calendrier stratégique des achats et des ventes importants permet d'optimiser la situation en matière de TVA et d'améliorer la gestion du fonds de roulement.

La planification stratégique à long terme doit tenir compte des implications en matière de TVA des activités d'expansion, des nouvelles gammes de produits ou des stratégies d'entrée sur le marché. Consulter rapidement des conseillers qualifiés permet de s'assurer que les considérations relatives à la TVA soutiennent, et non entravent, les objectifs commerciaux.

FAQ sur l'enregistrement à la TVA en Thaïlande

Quel est le taux de TVA actuel en Thaïlande et qui doit le payer ?

En Thaïlande, la taxe sur la valeur ajoutée (TVA) est de 7% (contre 10% auparavant) depuis 1997. Elle s'applique à la plupart des biens et services vendus ou utilisés dans le pays, et concerne aussi bien les entreprises que les consommateurs. Les entreprises collectent la TVA sur leurs ventes et peuvent la déduire de la TVA payée sur leurs achats. La différence ainsi obtenue détermine si la TVA est due ou remboursable.

Quand l'enregistrement à la TVA est-il obligatoire en Thaïlande (seuils et délais) ?

Vous devez vous inscrire si votre revenu imposable annuel dépasse 1,8 million de THB. L'inscription doit être effectuée dans un délai déterminé. 30 jours L'enregistrement à la TVA est obligatoire pour les importateurs, quel que soit leur chiffre d'affaires. Vous pouvez toutefois vous inscrire volontairement à la TVA même si votre chiffre d'affaires est inférieur au seuil. En revanche, pour vous désinscrire, vous devez généralement attendre au moins un an et obtenir une autorisation.

Comment les entreprises étrangères et les entrepreneurs expatriés gèrent-ils la TVA en Thaïlande ?

Les entreprises non résidentes et à capitaux étrangers doivent s'enregistrer si elles fournissent des services en Thaïlande. L'enregistrement est également obligatoire pour celles qui proposent des services numériques aux consommateurs thaïlandais, même en l'absence de présence physique. L'enregistrement est requis dès que leur chiffre d'affaires de source thaïlandaise dépasse le seuil fixé. Les activités d'importation ou d'assemblage entraînent également un enregistrement. aucun seuil minimum. Le maintien de l'inscription à la TVA peut être nécessaire pour permis de travail et les procédures de visa, de sorte que la conformité soutient directement les renouvellements d'immigration.

Quelles sont les règles de déclaration mensuelle de TVA (PP.30), les délais et les pénalités ?

Tous les assujettis à la TVA déposent un dossier. Formulaire PP.30 chaque mois, même sans ventes (déclarez un montant nul). La déclaration papier doit être déposée avant le 15e du mois suivant; dépôt électronique prolonge le délai jusqu'à 23. Conservez les factures de taxe de vente, les factures d'achat et les registres pour cinq ans. Le défaut de déclaration dans les délais impartis expose le déclarant à une amende pouvant atteindre le double de la TVA due et à une majoration mensuelle de 1,51 TP3T sur la TVA impayée.

Quelles transactions sont exonérées de TVA ou à taux zéro, et comment fonctionnent les remboursements ?

Exonération : L’agriculture, l’éducation, la santé, le transport terrestre intérieur, la location de biens immobiliers et les services religieux et caritatifs sont exonérés de TVA. La TVA déductible n’est pas remboursable.

Taux zéro (0%) : Ce régime inclut les exportations, le transport aérien et maritime international, les zones franches et les services aux transporteurs internationaux. Aucune TVA n’est facturée, mais la TVA déductible peut être créditée ou remboursée. Les crédits de TVA déductible ont généralement validité de six mois À compter de la date de facturation. Si la TVA déductible est supérieure à la TVA collectée, vous pouvez demander un remboursement en utilisant le formulaire PP.30. Joignez les justificatifs tels que les factures et les preuves d'expédition ou de douane. Les remboursements sont effectués en espèces pour les petits montants, par virement bancaire ou sous forme de crédits d'impôt ultérieurs.

L'immatriculation à la TVA et les déclarations mensuelles constituent des obligations fondamentales pour la plupart des entreprises opérant en Thaïlande. Ces exigences, bien que complexes, contribuent à structurer le système fiscal thaïlandais. Ce système finance des services publics essentiels et favorise un environnement commercial compétitif. La réussite repose sur une attention particulière portée aux formalités d'immatriculation, des déclarations mensuelles précises, une tenue de registres exhaustive et un accompagnement professionnel stratégique garantissant la conformité tout en soutenant les objectifs de l'entreprise.

Links:

Actualités juridiques thaïlandaises, gratuites par courriel

Des informations claires et concises sur les changements législatifs thaïlandais concernant les étrangers : propriété, visas, mariage, affaires et testaments. Un court courriel par mois, envoyé par un cabinet d’avocats établi depuis 2006. Zéro spam, désabonnement possible à tout moment.