Last updated on août 8, 2026

Comprendre l'impôt sur le revenu en Thaïlande est essentiel pour tout expatrié résidant dans le Royaume. Que vous enseigniez l'anglais à Bangkok, gériez une entreprise à Phuket ou preniez votre retraite avec votre conjoint thaïlandais dans l'Isaan, il est indispensable de vous informer. Le système fiscal thaïlandais a un impact direct sur la planification financière et le respect des obligations légales. Ce guide complet aborde tous les aspects, des règles de résidence fiscale aux changements relatifs au transfert des revenus étrangers en 2024, en passant par les déductions, les procédures de déclaration et les stratégies d'optimisation fiscale.

Table des matières

The rest of the Thai tax picture

Foreign income and the remittance rules

Getting a Thai tax ID

Impôts fonciers

Inheritance and gift tax

Company taxes

Crypto and digital assets

Qu'est-ce que la résidence fiscale en Thaïlande ?

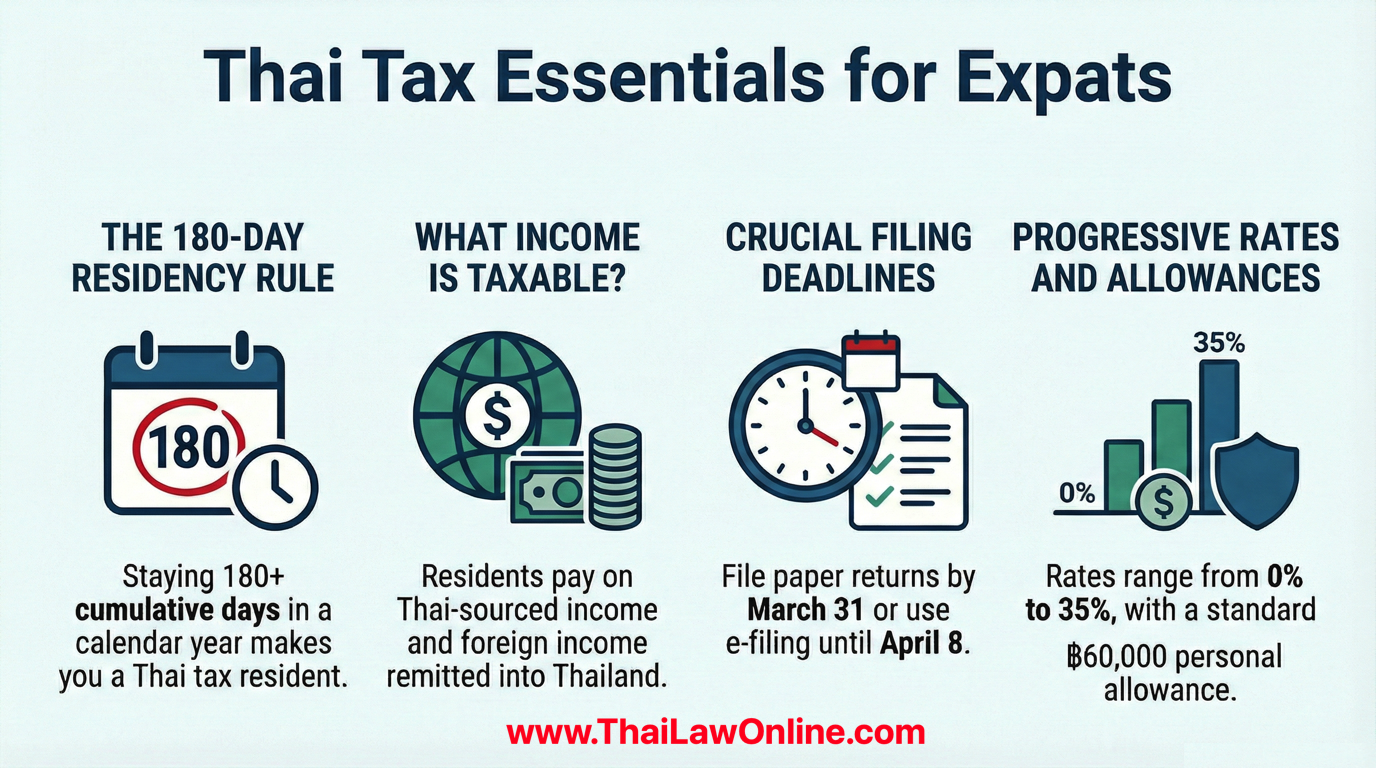

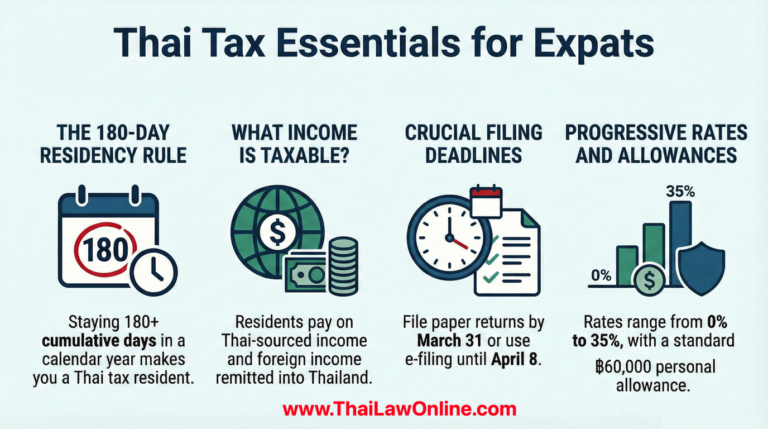

La résidence fiscale en Thaïlande est déterminée uniquement par la présence physique, et non par le type de visa, la nationalité ou le statut d'immigration. En vertu de l'article 41 du Code des impôts thaïlandais, toute personne résidant en Thaïlande pendant 180 jours ou plus au cours d'une année civile (du 1er janvier au 31 décembre), est considéré comme résident fiscal thaïlandais.

Cette classification a des implications majeures :

- résidents fiscaux sont redevables de l'impôt sur le revenu personnel sur tous les revenus de source thaïlandaise ET sur les revenus de source étrangère transférés en Thaïlande.

- Non-résidents are taxed only on income sourced within Thailand, such as salaries from Thai employers or rental income from Thai property.

The 180-day count does not need to be consecutive. Every day spent inside Thailand counts toward the threshold, regardless of the visa held. Teachers, retirees, business owners, and digital nomads who exceed 180 days are all subject to the same residency rules.

Important

Le visa Thaïlande Privilège (Élite) pas Ce visa n'offre aucune exonération fiscale. Il s'agit essentiellement d'un visa touristique assorti de privilèges VIP. Les titulaires d'un séjour de plus de 180 jours conservent le statut de résident fiscal à part entière, conformément à la réglementation en vigueur.

Règle de 2024 sur le transfert des revenus étrangers (Por.161/2566)

Qu'est-ce qui a changé le 1er janvier 2024 ?

Le 15 septembre 2023, le Département des recettes thaïlandais a publié Instruction Départementale N° Por.161/2566, modifiant fondamentalement la manière dont les revenus de source étrangère sont imposés en Thaïlande. Les nouvelles règles sont entrées en vigueur le 1er janvier 2024, and represent the most significant tax change for expatriates in decades.

Avant 2024 : La Thaïlande n'imposait les revenus de source étrangère que s'ils étaient rapatriés en Thaïlande. au cours de la même année civile it was earned. This created a simple tax planning strategy — earn abroad, wait until the following year to transfer money, and it arrived tax-free.

À compter du 1er janvier 2024 : Tous les revenus de source étrangère transférés en Thaïlande par un résident fiscal sont désormais imposables., peu importe quand elle a été gagnée. C’est l’année où l’argent entre en Thaïlande qui déclenche l’impôt, et non l’année où il a été gagné à l’étranger.

Protection du revenu avant 2024 (Por.162/2566)

Le 20 novembre 2023, le Département du Revenu a émis Instruction Départementale N° Por.162/2566, offrant une protection essentielle en cas de droits acquis. Tout revenu étranger perçu avant le 1er janvier 2024 demeure totalement exonérée d'impôt thaïlandais, même si elle est transférée après cette date.

Pour bénéficier de cette protection, les expatriés doivent :

- Maintenir comptes bancaires séparés for pre-2024 and post-2024 funds.

- Préserver relevés bancaires de décembre 2023 showing account balances as proof.

- Conservez les justificatifs de vos revenus (bulletins de paie, factures, relevés de pension).

- Sachez que le service des impôts applique une FIFO (Premier entré, premier sorti) method — older funds are assumed spent first.

Qu’est-ce qui est considéré comme un “ transfert de fonds ” ?”

The definition of remittance is broader than many expats realize. The following methods all trigger a taxable remittance:

| Méthode de remise de fonds | Exemple | Imposable? |

|---|---|---|

| Virements bancaires | Envoyer de l'argent d'une banque américaine/britannique vers un compte bancaire thaïlandais | Oui |

| Retraits au guichet automatique | Utiliser une carte de débit étrangère à un distributeur automatique de billets thaïlandais | Oui |

| paiements par carte de crédit/débit | Payer des achats en Thaïlande avec une carte étrangère | Oui |

| Argent liquide | Transport de devises étrangères à travers la frontière | Oui |

| Conversion de cryptomonnaie | Transférer des cryptomonnaies vers une plateforme d'échange thaïlandaise et les convertir en THB | Oui |

| plateformes de paiement en ligne | Virements PayPal ou Wise vers un compte bancaire thaïlandais | Oui |

Ce qui n'est PAS considéré comme un versement de fonds :

- Foreign income kept entirely offshore (never brought into Thailand).

- Revenus perçus avant le 1er janvier 2024, avec justificatifs appropriés.

- Les transferts de fonds effectués au cours des années où la personne est pas a Thai tax resident.

Proposition d'exonération fiscale de deux ans sur les transferts de fonds (en attente)

En juin 2025, le directeur général adjoint Panuwat Luengwilai a annoncé que le Département des recettes travaillait à l'élaboration d'une loi visant à alléger la charge fiscale des revenus étrangers. Selon cette proposition, les revenus de source étrangère perçus à partir de 2024 seraient… Exonéré d'impôt si versé dans un délai de deux années civiles — c'est-à-dire l'année où le revenu a été perçu ou l'année suivante.

| Scénario | Statut fiscal (en cas d'adoption) |

|---|---|

| Revenus perçus en 2025, transférés en 2025 | Exempt |

| Revenus perçus en 2025, transférés en 2026 | Exempt |

| Revenus perçus en 2025, transférés en 2027 ou ultérieurement | Taxable at progressive rates |

La possibilité de verser les revenus sur deux ans (l'année du gain ou l'année suivante sans impôt) est toujours en attente d'approbation et pourrait s'appliquer rétroactivement si elle est adoptée. En mars 2026, date de rédaction de cet article, cette mesure faisait l'objet d'un examen législatif post-électoral.

État actuel : NON promulgué

En mars 2026, cette proposition a n'a pas été promulguée en loi. Suite à la dissolution de la Chambre des représentants, toutes les questions législatives en cours — y compris cette exemption — sont de facto suspendues. Les élections générales ont été fixées au 8 février 2026 et aucune autre information ne sera communiquée avant la formation d'un nouveau gouvernement.

Avertissement

Les résidents fiscaux devraient pas Ils peuvent se baser sur cette proposition pour leurs déclarations de revenus de 2025. Ils peuvent également planifier et déclarer leurs revenus selon les règles actuelles jusqu'à la publication officielle de l'exemption dans la Gazette royale.

Huit catégories de revenus imposables en Thaïlande

Le Code des impôts thaïlandais (article 40) divise le revenu imposable en huit catégories. Il est important de bien classer ses revenus car les différentes catégories donnent droit à des pourcentages de déduction forfaitaire différents. Voici les catégories d'impôt sur le revenu des personnes physiques en Thaïlande.

| Catégorie | Type de revenu | Déduction standard |

|---|---|---|

| 1 | Revenus d'emploi : salaires, traitements, primes, pensions | 50% of income, max 100,000 THB |

| 2 | Rémunération pour travaux/services : commissions, honoraires d’agent, honoraires de directeur | 50% of income, max 100,000 THB |

| 3 | Droits et rentes : clientèle, droits d'auteur, franchises | 50% of income, max 100,000 THB |

| 4 | Revenus de placements : dividendes, intérêts, plus-values, cryptomonnaies | No standard deduction |

| 5 | Revenus locatifs : biens immobiliers, véhicules, autres actifs | 10%–30% depending on asset type |

| 6 | Services professionnels : médical, juridique, ingénierie, comptabilité | 30%–60% depending on profession |

| 7 | Services de construction et contrats de travaux | 60% of income |

| 8 | Autres revenus : commerce, agriculture, transport | 60% of income |

Impôt sur le revenu des personnes physiques en Thaïlande – Les taux (2026)

La Thaïlande applique une système d'imposition progressive, Cela signifie que chaque tranche de revenu est imposée au taux correspondant, et non la totalité du revenu à un taux unique. Les ressortissants thaïlandais et les résidents fiscaux étrangers sont soumis au même barème d'imposition.

| Revenu net imposable (THB) | Taux d'imposition | Impôt maximal dans cette tranche |

|---|---|---|

| 0 – 150,000 | Exempter | 0 THB |

| 150,001 – 300,000 | 5% | 7,500 THB |

| 300,001 – 500,000 | 10% | 20,000 THB |

| 500,001 – 750,000 | 15% | 37,500 THB |

| 750,001 – 1,000,000 | 20% | 50,000 THB |

| 1,000,001 – 2,000,000 | 25% | 250,000 THB |

| 2,000,001 – 5,000,000 | 30% | 900,000 THB |

| Plus de 5 000 000 | 35% | No cap |

Comment fonctionne l'impôt progressif : un exemple pratique pour l'impôt sur le revenu des personnes physiques en Thaïlande

An expat earning a net taxable income of 500,000 THB does not pay 10% on the full amount. Instead:

- Premiers 150 000 THB → Exonérés = 0 THB. La déclaration n'est pas obligatoire en dessous de ce seuil si aucune taxe n'est due, bien qu'elle soit conseillée pour les archives.

- Prochains 150 000 THB (150 001–300 000) → 5% = 7 500 THB

- Prochains 200 000 THB (300 001–500 000) → 10% = 20 000 THB

- Taxe totale : 27 500 THB (taux effectif de 5,5%)

Déductions et abattements fiscaux

Maximizing legal deductions is the most effective way to reduce personal income tax in Thailand. The Revenue Code offers a wide range of personal allowances, insurance deductions, and investment incentives.

Allocations personnelles et familiales pour l'impôt sur le revenu des personnes physiques en Thaïlande

| Type de déduction | Montant maximum (THB) |

|---|---|

| Abattement personnel (contribuable) | 60,000 |

| Allocation pour conjoint (si le conjoint n'a aucun revenu) | 60,000 |

| Allocation familiale (par enfant) | 30,000 |

| 2e enfant ou plus né en 2018 ou après | 60,000 per child |

| Parent à charge (60 ans et plus, vivant en Thaïlande) | 30,000 per parent |

| personne à charge handicapée ou incapable | 60,000 per person |

| frais liés à l'accouchement | Up to 60,000 per pregnancy |

| Exonération de revenu pour les contribuables âgés (65 ans et plus) | Up to 190,000. This an additional income exemption, not a deduction. |

Déductions pour assurance et retraite

| Type de déduction | Montant maximum (THB) |

|---|---|

| Primes d'assurance-vie (compagnie d'assurance thaïlandaise) | 100,000 |

| primes d'assurance maladie | 25,000 |

| Plafond d'assurance combiné | 100,000 |

| Assurance maladie des parents (60 ans et plus) | 15,000 |

| Cotisations au fonds de prévoyance | 15% of income, max 500,000 |

| Fonds commun de retraite (FCR) | 30% of income, max 500,000 |

| fonds d'assurance pension | 15% of income, max 200,000 |

| Fonds national d'épargne (FNE) | 15% of income, max 500,000 |

| Plafond de retraite combiné | 500,000 |

Autres déductions pour l'impôt sur le revenu des personnes physiques en Thaïlande

| Type de déduction | Montant maximum (THB) |

|---|---|

| Intérêts hypothécaires | 100,000 |

| Cotisations de sécurité sociale | Actual amount contributed. Do note that there is a temporary relief in flood areas 2025–2026). |

| Investissement du Fonds ESG thaïlandais (2024-2026) | 30% of income, max 300,000 |

| Investissement dans l'entreprise sociale | 100,000 per year |

| dons de bienfaisance (concession 100%/200%) | Up to 10% of subtotal net income |

D'autres déductions sont possibles, notamment la déduction pour le tourisme intérieur : une déduction temporaire pour 2025-2026 (jusqu'à 20 000 à 30 000 THB pour les voyages). Veuillez noter qu'il est fortement conseillé de consulter les informations relatives à toutes les déductions. Vous pouvez également bénéficier d'une déduction pour le Fonds ESG thaïlandais (jusqu'à 300 000 THB pour les investissements réalisés jusqu'en 2026, détenus pendant plus de 5 ans).

Conventions de double imposition (CDI)

La Thaïlande a signé Conventions de double imposition avec 61 pays Afin d'éviter une double imposition des revenus, ces conventions fiscales sont devenues plus importantes que jamais avec la réforme des règles de transfert de fonds de 2024.

Comment les conventions fiscales protègent les expatriés

Les accords de transfert de technologie (ATT) fonctionnent principalement par le biais des méthode de crédit d'impôt étrangerSi l'impôt a déjà été payé sur le revenu dans le pays d'origine, ce montant peut être déduit de l'impôt thaïlandais dû sur ce même revenu. Ce crédit est limité au moindre des deux montants suivants : (a) l'impôt effectivement payé à l'étranger ou (b) l'impôt thaïlandais qui serait applicable à ce revenu.

Le 6 janvier 2026, le Département des recettes thaïlandais a publié un communiqué officiel. Outil de calcul du crédit d'impôt étranger. This helps residents correctly compute their allowable credits when filing PND 90 or PND 91 returns.

Pays ayant conclu une convention de non-double imposition avec la Thaïlande

Thailand’s 61 DTA partners include:

Asie-Pacifique : Australie, Bangladesh, Cambodge, Chine, Hong Kong, Inde, Indonésie, Japon, Corée, Laos, Malaisie, Myanmar, Népal, Nouvelle-Zélande, Pakistan, Philippines, Singapour, Sri Lanka, Taïwan, Vietnam

Europe: Arménie, Autriche, Biélorussie, Belgique, Bulgarie, Chypre, République tchèque, Danemark, Estonie, Finlande, France, Allemagne, Hongrie, Irlande, Italie, Luxembourg, Pays-Bas, Norvège, Pologne, Roumanie, Russie, Seychelles, Slovénie, Espagne, Suède, Suisse, Turquie, Ukraine, Royaume-Uni

Amériques : Canada, Chili, États-Unis

Moyen-Orient et Afrique : Bahreïn, Israël, Koweït, Maurice, Oman, Afrique du Sud, Tadjikistan, Émirats arabes unis, Ouzbékistan

Considérations particulières relatives aux conventions de double imposition pour les pays d'expatriation courants

- Sécurité sociale américaine : Generally taxable only in the US under the DTA, not in Thailand.

- Pensions d'État canadiennes (RPC/SV) : Typically taxable only in Canada.

- Pensions du gouvernement australien : Generally taxable only in Australia.

- Pensions privées/employeurs : Généralement sont Imposable en Thaïlande en cas de transfert, bien que des crédits d'impôt du pays d'origine puissent s'appliquer.

- Citoyens américains : Due to a “Savings Clause” in the US-Thailand DTA, Americans should primarily use US mechanisms (Foreign Tax Credit or FEIE) to mitigate double taxation.

Visa LTR : Exonération d’impôt sur les revenus étrangers

Le Visa de résident de longue durée (LTR) offre l'avantage fiscal le plus important dont bénéficient les expatriés éligibles. Décret royal n° 743, certain LTR categories receive a complete exemption from personal income tax on foreign-sourced income remitted into Thailand.

| Catégorie de visa LTR | Impôt sur le revenu étranger | Exigences |

|---|---|---|

| Citoyens du monde fortunés | Exempter | USD 1M+ in assets, USD 500K+ Thai investment |

| Retraités fortunés | Exempter | USD 80K+/year passive income |

| Professionnels travaillant depuis la Thaïlande | Exempter | USD 80K+/year salary, established employer |

| Des professionnels hautement qualifiés | 17% tarif forfaitaire (revenus thaïlandais uniquement) | Work in BOI-promoted sectors |

L'exemption s'applique à compter de la date d'octroi du visa LTR et reste valable pendant toute la durée de validité du visa. Elle ne s'applique pas rétroactivement aux transferts de fonds effectués avant l'approbation du visa.

Fiscalité des cryptomonnaies et des actifs numériques

La Thaïlande a mis en œuvre un exonération d'impôt sur le revenu personnel pendant cinq ans sur plus-values réalisées grâce aux cryptomonnaies en Thaïlande et les cessions de jetons numériques, à compter du Du 1er janvier 2025 au 31 décembre 2029.

Conditions essentielles pour bénéficier de l'exemption :

- Les transactions doivent être exécutées par le biais de bourses, courtiers ou négociants agréés par la SEC en Thaïlande.

- L'exemption s'applique à individus seulement — companies remain subject to 20% corporate income tax.

- Capital losses can be deducted from capital gains when trading on licensed exchanges.

- OTC or unlicensed platform transactions remain taxable under standard progressive rates.

Proper documentation of all digital asset transactions during the exemption period is essential for future compliance when the tax holiday expires.

Comment obtenir un numéro d'identification fiscale thaïlandais (TIN)

Tout expatrié qui doit déclarer ses impôts doit d'abord obtenir un Numéro d'identification fiscale (NIF) from the Thai Revenue Department. Without a TIN, tax returns cannot be filed and certain banking or property transactions may be restricted.

Qui a besoin d'une boîte en fer-blanc ?

- Employees with Thai employers (typically arranged by the company).

- Retirees, digital nomads, and freelancers who are tax residents and remit income.

- Foreigners selling property in Thailand.

- Business owners bringing foreign profits into Thailand.

Comment postuler

- Préparer les documents : Passport, visa or entry stamp, proof of address matching the TM30 registration.

- Remplissez le formulaire LP 10.1 with personal details, nationality, passport number, and Thai address.

- Rendez-vous au bureau des recettes du district responsible for the residential address.

- Soumettre des documents Les agents vérifieront les informations et, si elles correspondent, délivreront le numéro d'identification fiscale. Le traitement peut être effectué le jour même dans de nombreux bureaux.

Conseil

La demande de TIN est gratuit Dans n'importe quel bureau des impôts, cela prend généralement entre 20 et 30 minutes. Il est utile de venir accompagné d'une personne parlant thaï, car tous les bureaux n'ont pas de personnel anglophone.

Déclaration de revenus personnels en Thaïlande

Dates limites de dépôt

| Méthode de classement | Date limite | Formulaire |

|---|---|---|

| Classement de documents | 31 mars de l'année suivante | PND 90 ou PND 91 |

| Dépôt électronique (en ligne) | 8 avril de l'année suivante (prolongation de 8 jours). | |

| Rendement semestriel (revenus autres que salariaux) | Fin septembre | PND 94 |

J90 vs J91

- PND 91 est destiné aux contribuables avec revenus d'emploi seulement (salary from a single employer).

- PND 90 est destiné aux contribuables avec sources de revenus multiples. Examples, employment plus rental income, foreign remittances, investment income, freelancing, or business income.

La plupart des expatriés percevant des transferts de revenus étrangers devront déposer une demande. PND 90.

Comment déclarer ses impôts sur le revenu des particuliers en ligne (déclaration électronique) en Thaïlande

- Inscrivez-vous sur efiling.rd.go.th en utilisant le numéro d'identification fiscale et les données personnelles.

- Log in and select the correct form (PND 90 or PND 91).

- Enter all income details for the tax year, including Thai-sourced and remitted foreign income.

- Input deductions: allowances, insurance premiums, donations, and retirement contributions.

- Review the tax calculation and submit.

- Pay any tax due via bank transfer, credit card, or QR code payment.

Sanctions pour non-respect de l'impôt sur le revenu des personnes physiques en Thaïlande

| Violation | Peine |

|---|---|

| Dépôt tardif | Amende pouvant aller jusqu'à 2 000 THB par mois |

| Paiement tardif | Supplément mensuel de 1,5% sur le montant des impôts impayés |

| Sous-déclaration des revenus | Pénalité jusqu'à 100% de l'impôt dû |

| Fraude/évasion intentionnelle | De 3 mois à 7 ans d'emprisonnement and fines of 2,000–200,000 THB |

| échec de la conservation des enregistrements | Des registres doivent être tenus pour au moins 5 ans |

Stratégies de planification fiscale pour les expatriés en Thaïlande

1. Utiliser en priorité les fonds antérieurs à 2024

Remit from accounts holding savings earned before January 1, 2024. Under FIFO rules, older funds are assumed to be spent first. Maintain clear documentation.

2. Gérer sa résidence fiscale de manière stratégique

Staying under 180 days in Thailand during a calendar year means non-resident status and no tax obligation on foreign-sourced income. Monitor the day count carefully, especially when traveling in and out.

3. Maximiser les crédits d'impôt étrangers au titre des conventions fiscales

Réclamez des crédits d'impôt pour les impôts payés dans votre pays d'origine grâce au nouveau calculateur de crédit d'impôt étranger du ministère des Finances. Obtenez un Certificat de résidence du service des impôts du pays d'origine et l'inclure dans la déclaration fiscale thaïlandaise.

4. Maximiser les déductions thaïlandaises

Take full advantage of the 60,000 THB personal allowance, spouse and child allowances, insurance premiums, and retirement fund contributions. These can significantly reduce the effective tax rate.

5. Envisagez un visa LTR.

For expats who meet the financial thresholds, the LTR visa provides a complete exemption from tax on foreign income. This can save hundreds of thousands of baht annually for high-income retirees and remote professionals.

6. Versements échelonnés pour les tranches d'imposition inférieures

In years with lower Thai-sourced income, larger remittances may fall into lower progressive tax brackets. Planning the timing of transfers can optimize the overall tax burden.

Erreurs courantes des expatriés

- Mélanger les fonds d'avant 2024 et ceux d'après 2024 in a single account without documentation — the entire transfer may be treated as taxable.

- Supervision des retraits aux guichets automatiques et des paiements par carte de crédit as remittances — these transactions add up over the year and are taxable.

- En supposant que les modifications fiscales proposées soient adoptées. — le délai de grâce de deux ans a pas a été promulguée. Dossier basé sur les règles en vigueur.

- Ne pas déposer de déclaration when income is below the taxable threshold — filing still creates a paper trail and avoids late filing penalties.

- Confusion entre le visa thaïlandais Privilege (Élite) et le visa LTR. — only the LTR visa provides foreign income tax exemption.

- Ignorer les conventions de double imposition — many expats overpay by not claiming foreign tax credits they are legally entitled to.

Our fees

Talking to us

Tax questions that turn on your residency, your treaty position or the source of a remittance are worth an hour with a lawyer before you file. Consultations are 2,000 THB per hour and you get a written fee estimate before any further work. You can réserver une consultation directly.

Points clés à retenir pour les expatriés

Pour bien gérer l'impôt sur le revenu des personnes physiques en Thaïlande, il est essentiel de connaître les modifications apportées à la réglementation sur les transferts de fonds en 2024, d'utiliser judicieusement les déductions et les conventions fiscales, et de déclarer ses revenus dans les délais impartis. Les expatriés doivent obtenir un numéro d'identification fiscale (TIN), identifier les catégories de revenus concernées, documenter soigneusement les fonds perçus avant 2024 et ne jamais considérer comme acquis un projet de loi. Un conseil fiscal personnalisé reste la solution la plus sûre pour garantir la conformité et optimiser sa situation fiscale.

Ce guide est fourni à titre informatif par ThaiLawOnline.com. La législation fiscale évolue fréquemment. Consultez un conseiller fiscal qualifié pour obtenir des conseils adaptés à votre situation.

Liens concernant l'impôt sur le revenu des personnes physiques en Thaïlande :

- Explication de l'impôt sur le revenu des personnes physiques (IRPP) par le Département des recettes de Thaïlande

- Comment obtenir un numéro d'identification fiscale en Thaïlande

Foire aux questions

Dois-je payer des impôts thaïlandais sur ma pension étrangère ?

Cela dépend de la date d'acquisition de la pension et de l'existence d'une convention de double imposition (CDI). Les pensions perçues à partir de 2024 sont imposables lors de leur transfert en Thaïlande. En revanche, les pensions antérieures à 2024 sont exonérées en vertu des dispositions des conventions fiscales thaïlandaises (Por.162/2566). Les pensions gouvernementales de pays comme les États-Unis, le Canada et l'Australie sont souvent exonérées en vertu de leurs CDI respectives. Les pensions privées sont généralement imposables, mais peuvent ouvrir droit à un crédit d'impôt étranger.

J'utilise ma carte de crédit étrangère pour des achats en Thaïlande. Ces achats sont-ils imposables ?

Oui. L'utilisation d'une carte de crédit ou de débit étrangère pour des achats en Thaïlande est considérée comme un transfert de fonds à l'étranger et est imposable selon la réglementation de 2024. Il en va de même pour les retraits aux distributeurs automatiques effectués avec des cartes bancaires étrangères. Cependant, soyons honnêtes… les touristes le font, beaucoup de gens le font. Comment appliquer cette règle ou contrôler les gens ? Ce sera extrêmement difficile.

Quelle est la différence entre PND 90 et PND 91 ?

Le formulaire PND 91 est destiné aux personnes qui perçoivent uniquement des revenus d'emploi (salaires). Le formulaire PND 90 est destiné aux personnes ayant plusieurs sources de revenus, notamment les transferts de fonds de l'étranger, les revenus locatifs, les revenus de placements ou les revenus d'une entreprise. La plupart des expatriés percevant des revenus étrangers remplissent le formulaire PND 90.

Puis-je déclarer mes impôts en anglais ?

Le système de télédéclaration du Département des recettes (efiling.rd.go.th) propose une traduction anglaise partielle, mais son utilisation peut s'avérer complexe dans les situations délicates. Il est donc conseillé aux expatriés ayant des obligations fiscales liées à des revenus étrangers de faire appel à un expert fiscal thaïlandais ou à un service de déclaration spécialisé.

Le visa Elite de Thaïlande me donne-t-il droit à des avantages fiscaux ?

Non. Le visa Privilège Thaïlande (anciennement Elite) est un visa touristique offrant des services VIP. Il comprend : aucune exonération fiscale En aucun cas. Si un titulaire de visa Elite séjourne en Thaïlande pendant plus de 180 jours, il est considéré comme résident fiscal à part entière et soumis aux règles fiscales habituelles. Seul le visa LTR offre des avantages fiscaux sur les revenus étrangers.

Que se passe-t-il si je gagne des revenus en cryptomonnaie en Thaïlande ?

Les gains en capital provenant des ventes de cryptomonnaies et de jetons numériques sont exonéré d'impôt sur le revenu des personnes physiques Du 1er janvier 2025 au 31 décembre 2029, en vertu du décret ministériel n° 399, les gains en cryptomonnaies bénéficient d'une exonération. Cette exonération s'applique uniquement aux transactions effectuées via des plateformes agréées par la SEC et réservée aux particuliers. Après 2029, les gains en cryptomonnaies seront soumis au barème progressif de l'impôt sur le revenu, sauf prolongation de l'exonération.

En quoi les conventions de double imposition peuvent-elles m'aider ?

Les conventions fiscales bilatérales (CFB) empêchent la double imposition d'un même revenu dans deux pays. Si un expatrié a déjà payé des impôts sur son revenu dans son pays d'origine, il peut déduire un crédit d'impôt étranger de son impôt thaïlandais. La Thaïlande a conclu des CFB avec 61 pays. Le Département des recettes a mis à disposition un calculateur de crédit d'impôt étranger en janvier 2026 afin d'aider les contribuables à calculer leurs crédits.

Que se passe-t-il si je reste en Thaïlande moins de 180 jours ?

Les personnes qui séjournent physiquement en Thaïlande pendant moins de 180 jours au cours d'une année civile sont pas Les résidents fiscaux thaïlandais sont imposés uniquement sur leurs revenus de source thaïlandaise (par exemple, un salaire versé par un employeur thaïlandais). Les revenus de source étrangère, y compris les transferts de fonds, ne sont pas imposés pour les non-résidents.

Quelle est la date limite pour la déclaration d'impôts des expatriés ?

La déclaration annuelle d'impôt sur le revenu des personnes physiques doit être déposée avant le 31 mars pour les soumissions sur papier ou 8 avril Les déclarations doivent être effectuées par voie électronique via le portail de télédéclaration du Département des impôts. Tout retard de déclaration entraîne des amendes pouvant atteindre 2 000 THB par mois et une majoration mensuelle de 1,51 THB sur tout impôt impayé. Un paiement échelonné est possible pour les impôts supérieurs à 3 000 THB (sans intérêts jusqu'à 3 mois).

Existe-t-il un seuil de revenu minimum pour déposer une demande ?

résidents fiscaux dont le revenu net imposable est 150 000 THB ou moins sont exemptés d'impôt sur le revenu des personnes physiques. Cependant, il est toujours recommandé de produire une déclaration de revenus afin de conserver les documents nécessaires et d'éviter d'éventuelles pénalités.

Actualités juridiques thaïlandaises, gratuites par courriel

Des informations claires et concises sur les changements législatifs thaïlandais concernant les étrangers : propriété, visas, mariage, affaires et testaments. Un court courriel par mois, envoyé par un cabinet d’avocats établi depuis 2006. Zéro spam, désabonnement possible à tout moment.