อัปเดตล่าสุดเมื่อวันที่ 12 เมษายน 2026

ภาษีมูลค่าเพิ่ม (VAT) เป็นภาษีหลักของประเทศไทยที่เก็บจากสินค้าและบริการที่ซื้อขายในประเทศ ปัจจุบันอัตราภาษีมูลค่าเพิ่มอยู่ที่ 7% ซึ่งลดลงจากอัตรามาตรฐาน 10% ในปี 1997 ส่งผลกระทบต่อการบริหารจัดการภาษีขายของธุรกิจต่างๆ ภาษีมูลค่าเพิ่มเป็นส่วนสำคัญของ... ระบบภาษีของประเทศไทยภาษีนี้ส่งผลกระทบต่อทั้งธุรกิจและผู้บริโภค อัตราภาษี 7% นี้มีผลบังคับใช้จนถึงวันที่ 30 กันยายน 2569 ตามมติคณะรัฐมนตรีและพระราชกฤษฎีกาที่ประกาศใช้แล้ว

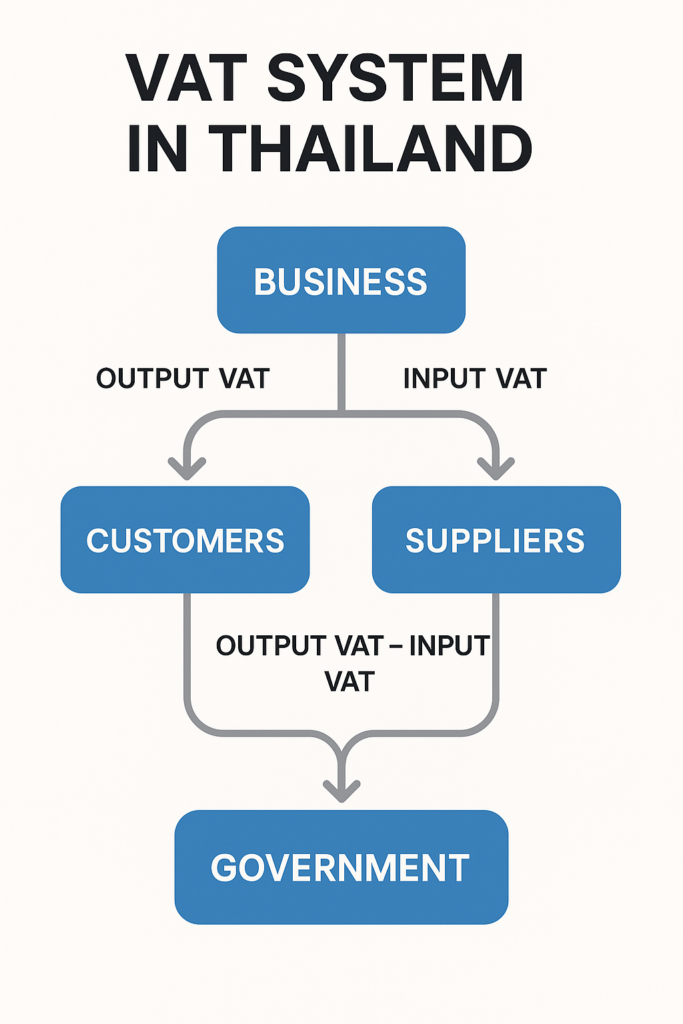

การจดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทยนั้นทำงานโดยอนุญาตให้ธุรกิจหักล้างต้นทุนได้ ธุรกิจจะเก็บภาษีมูลค่าเพิ่มขาออก (VAT) จากลูกค้าเมื่อขายสินค้าหรือบริการ และจ่ายภาษีมูลค่าเพิ่มขาเข้า (VAT) สำหรับการซื้อสินค้าหรือบริการเพื่อธุรกิจ ส่วนต่างระหว่างจำนวนทั้งสองนี้จะแสดงให้เห็นว่าธุรกิจนั้นต้องจ่ายภาษีมูลค่าเพิ่มให้รัฐบาลหรือไม่ หรือสามารถขอคืนภาษีได้

ธุรกิจต่างชาติและผู้ประกอบการชาวต่างชาติในประเทศไทยจำเป็นต้องเข้าใจการจดทะเบียนภาษีมูลค่าเพิ่มและการปฏิบัติตามกฎระเบียบ โดยเฉพาะอย่างยิ่งในส่วนของบริการที่ให้บริการในประเทศไทย ความรู้เหล่านี้มีความสำคัญอย่างยิ่งต่อการปฏิบัติตามกฎหมายและหลีกเลี่ยงค่าปรับจำนวนมาก ซึ่งอาจส่งผลกระทบอย่างมากต่อผลกำไรของธุรกิจ

สารบัญ

การจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ในประเทศไทยเป็นภาคบังคับ: ข้อกำหนด

การจดทะเบียนและยื่นภาษีมูลค่าเพิ่มในประเทศไทย – ตารางอ้างอิงฉบับย่อ

| ความต้องการ | รายละเอียด |

|---|---|

| อัตราภาษีมูลค่าเพิ่มมาตรฐาน | 7% (ลดลงจาก 10% ตั้งแต่ปี 1997) |

| เกณฑ์การลงทะเบียนภาคบังคับ | รายได้ต่อปีมากกว่า 1.8 ล้านบาท |

| ธุรกิจต่างประเทศ | ต้องลงทะเบียนหากให้บริการในประเทศไทยหรือให้บริการดิจิทัลแก่ผู้บริโภคชาวไทย (ไม่จำเป็นต้องมีสถานที่ตั้งจริง) |

| บริษัทนำเข้า/ส่งออก | ต้องลงทะเบียนไม่ว่าจะมีรายได้หรือไม่ก็ตาม |

| การลงทะเบียนโดยสมัครใจ | อนุญาตได้หากต่ำกว่าเกณฑ์ แต่การเพิกถอนทะเบียนต้องใช้เวลาอย่างน้อย 1 ปี และต้องได้รับอนุมัติจากกรมสรรพากร |

| แบบฟอร์มที่จำเป็น | การลงทะเบียนภาษีมูลค่าเพิ่ม: PP.01 (หรือ PP.01.1 สำหรับกรณีสมัครใจ); การยื่นแบบรายเดือน: PP.30 |

| กำหนดเวลาการยื่นเอกสาร | การยื่นเอกสารทางกระดาษ: วันที่ 15 ของเดือนถัดไป; การยื่นเอกสารทางอิเล็กทรอนิกส์: วันที่ 23 ของเดือนถัดไป |

| บทลงโทษ | หากคุณไม่ยื่นแบบแสดงรายการภาษีภายในเวลาที่กำหนด คุณอาจต้องเสียค่าปรับ ซึ่งค่าปรับนี้อาจสูงถึงสองเท่าของภาษีมูลค่าเพิ่มที่คุณค้างชำระ นอกจากนี้ คุณยังต้องจ่ายค่าธรรมเนียมรายเดือน 1.5% สำหรับภาษีมูลค่าเพิ่มที่ค้างชำระอีกด้วย |

| การยกเว้น | เกษตรกรรม การศึกษา การดูแลสุขภาพ การขนส่งภายในประเทศ การให้เช่าอสังหาริมทรัพย์ บริการการกุศลและศาสนา |

| ธุรกรรมปลอดภาษี | การส่งออก การขนส่งระหว่างประเทศ (ทางอากาศ/ทางทะเล) เขตการค้าเสรี บริการแก่ผู้ให้บริการขนส่งระหว่างประเทศ |

เกณฑ์รายได้ประจำปี

บุคคลหรือธุรกิจใดๆ ที่ดำเนินกิจกรรมที่ต้องเสียภาษีในประเทศไทยต้องจดทะเบียนภาษีมูลค่าเพิ่ม โดยจะต้องจดทะเบียนเมื่อมีรายได้ต่อปีเกิน 1.8 ล้านบาท เกณฑ์นี้ใช้ได้ทั้งกับธุรกิจไทยและธุรกิจต่างชาติที่ดำเนินงานในราชอาณาจักร คุณต้องดำเนินการจดทะเบียนให้เสร็จสิ้นภายใน 30 วันนับจากวันที่รายได้ถึงเกณฑ์ดังกล่าว ไม่ว่าจะเกิดขึ้นในช่วงใดของปีภาษีก็ตาม

ข้อกำหนดสำหรับธุรกิจต่างประเทศ

ธุรกิจต่างชาติที่ไม่ได้พำนักอยู่ในประเทศไทยต้องปฏิบัติตามข้อกำหนดการจดทะเบียนที่แตกต่างกันไป ขึ้นอยู่กับกิจกรรมที่ดำเนินอยู่ในประเทศไทย บริษัทต่างชาติที่ให้บริการดิจิทัลแก่ผู้บริโภคชาวไทยต้องจดทะเบียนภาษีมูลค่าเพิ่ม โดยมีวงเงินขั้นต่ำ 1.8 ล้านบาทต่อปีปฏิทินหรือรอบบัญชี การยื่นแบบและชำระภาษีต้องดำเนินการภายในวันที่ 23 ของเดือนถัดไป ผ่านระบบบริการอิเล็กทรอนิกส์ของกรมสรรพากร ไม่ว่าบริษัทเหล่านั้นจะอยู่ในประเทศไทยหรือไม่ก็ตาม ก็ยังต้องจดทะเบียนภาษีมูลค่าเพิ่มหากให้บริการในประเทศไทย

บริษัทที่นำสินค้าเข้ามาในประเทศไทยต้องจดทะเบียนภาษีมูลค่าเพิ่ม ซึ่งรวมถึงบริษัทที่ติดตั้งหรือประกอบสินค้าที่นำเข้า และบริษัทที่ส่งออกสินค้าด้วย โดยไม่มีกำหนดขั้นต่ำ กฎนี้มีขึ้นเพื่อให้มั่นใจว่าธุรกิจต่างชาติในประเทศไทยชำระภาษีมูลค่าเพิ่มอย่างถูกต้อง เพื่อให้สามารถแข่งขันได้อย่างเป็นธรรมกับบริษัทในประเทศ

เงื่อนไขการขอใบอนุญาตทำงาน

ข้อกำหนดสำคัญสำหรับนักลงทุนต่างชาติมักถูกมองข้าม บริษัทที่ต้องการจ้างแรงงานต่างชาติจะต้อง "โดยปกติ" รักษาการจดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ไว้ กฎนี้ใช้กับธุรกิจที่มีรายได้ต่ำกว่าเกณฑ์การจดทะเบียน ธุรกิจต่างชาติส่วนใหญ่ในประเทศไทยต้องจดทะเบียน VAT และต้องปฏิบัติตามกฎระเบียบ VAT ซึ่งไม่เข้มงวดและอาจแตกต่างกันไปในแต่ละจังหวัด

ประโยชน์ของการลงทะเบียนโดยสมัครใจ

ธุรกิจที่ดำเนินงานต่ำกว่าเกณฑ์บังคับอาจเลือกจดทะเบียนภาษีมูลค่าเพิ่มโดยสมัครใจ เพื่อขอคืนภาษีมูลค่าเพิ่มสำหรับค่าใช้จ่ายทางธุรกิจ ตัวเลือกนี้มีประโยชน์อย่างยิ่งสำหรับบริษัทที่มีต้นทุนเริ่มต้นสูง อุปกรณ์นำเข้า หรือธุรกรรมระหว่างธุรกิจกับซัพพลายเออร์ที่จดทะเบียนภาษีมูลค่าเพิ่มจำนวนมาก

อย่างไรก็ตาม การจดทะเบียนโดยสมัครใจนั้นต้องพิจารณาอย่างรอบคอบ เนื่องจากเมื่อจดทะเบียนไปแล้ว การยกเลิกการจดทะเบียนจะทำได้ยาก ธุรกิจต้องคงสถานะการจดทะเบียนอย่างน้อยหนึ่งปี และต้องแสดงเหตุผลที่น่าเชื่อถือต่อหน่วยงานจัดเก็บรายได้เพื่อขอยกเลิกการจดทะเบียน

การจดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย: ขั้นตอนและเอกสารที่ต้องเตรียม

เอกสารที่ต้องใช้

ขั้นตอนการจดทะเบียนภาษีมูลค่าเพิ่มนั้นต้องใช้เอกสารประกอบที่ครบถ้วนเพื่อยืนยันความถูกต้องตามกฎหมายของธุรกิจและความสามารถในการดำเนินงาน เอกสารสำคัญได้แก่ แบบฟอร์มใบสมัครจดทะเบียนภาษีมูลค่าเพิ่ม (PP.01 หรือ PP.01.1 สำหรับการจดทะเบียนโดยสมัครใจ) ที่กรอกข้อมูลครบถ้วนจำนวน 3 ชุด และลงนามโดยผู้แทนบริษัทที่ได้รับอนุญาต

หลักฐานแสดงที่ตั้งธุรกิจมีความสำคัญมาก คุณต้องมีสัญญาเช่าที่ติดอากรแสตมป์ถูกต้อง หรือหนังสือรับรองจากเจ้าของที่ดินสำหรับการประกอบธุรกิจ เอกสารการจดทะเบียนบ้านสำหรับสถานที่ประกอบธุรกิจ พร้อมกับเอกสารแสดงกรรมสิทธิ์ในทรัพย์สินจากผู้ให้เช่า ต้องแนบมาพร้อมกับหลักฐานแสดงที่ตั้งด้วย

นอกจากนี้ คุณต้องแนบแผนที่โดยละเอียดที่แสดงตำแหน่งที่ตั้งของธุรกิจของคุณอย่างแม่นยำ รวมทั้งรูปถ่ายของสถานที่ประกอบธุรกิจที่แสดงป้ายบริษัทและพื้นที่สำนักงานภายใน สุดท้ายนี้ โปรดส่งสำเนาใบรับรองการจดทะเบียนบริษัทพร้อมกับวัตถุประสงค์ทางธุรกิจทั้งหมดของคุณ

สำหรับบริษัทต่างชาติที่ถือหุ้นอยู่ กรรมการต้องยื่นสำเนาหนังสือเดินทาง เอกสารวีซ่า และรายละเอียดใบอนุญาตทำงานพร้อมลายเซ็นที่ได้รับอนุญาต นอกจากนี้ ยังต้องมีเอกสารมอบอำนาจพร้อมอากรแสตมป์เมื่อผู้แทนดำเนินการจดทะเบียนแทน

ขั้นตอนการลงทะเบียน

ธุรกิจในกรุงเทพฯ ต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มที่สำนักงานสรรพากรเขต ส่วนบริษัทในจังหวัดอื่นๆ ยื่นคำขอผ่านสำนักงานสรรพากรเขตในพื้นที่ กรมสรรพากรได้ปรับปรุงกระบวนการให้ง่ายขึ้น โดยอนุญาตให้จดทะเบียนภาษีมูลค่าเพิ่มพร้อมกับการจดทะเบียนจัดตั้งบริษัทผ่านกรมพัฒนาธุรกิจได้ตั้งแต่เดือนเมษายน 2563 เป็นต้นมา

การจดทะเบียนออนไลน์ได้รับความนิยมมากขึ้นเรื่อยๆ แต่หลายธุรกิจยังคงนิยมทำงานร่วมกับบริษัทบัญชีไทยที่มีคุณสมบัติเหมาะสม เพื่อให้มั่นใจได้ว่าการดำเนินการและการยื่นเอกสารเป็นไปอย่างถูกต้อง การจดทะเบียนโดยทั่วไปใช้เวลา 4-6 วันในการเตรียมและยื่นเอกสาร ใบรับรองภาษีมูลค่าเพิ่ม (พ.ร.บ.20) จะออกให้ภายใน 45 วันทำการ

เมื่อได้รับการอนุมัติแล้ว ธุรกิจจะต้องแสดงใบรับรองการจดทะเบียนภาษีมูลค่าเพิ่มอย่างชัดเจน ณ สถานที่ตั้งธุรกิจที่จดทะเบียนไว้ ควบคู่ไปกับ... การจดทะเบียนบริษัท เอกสารประกอบ การไม่แสดงใบรับรองที่จำเป็นอาจส่งผลให้ถูกปรับเนื่องจากไม่ปฏิบัติตามกฎระเบียบระหว่างการตรวจสอบรายได้

ข้อกำหนดการยื่นเอกสารรายเดือน

แบบฟอร์มการคืนสินค้า PP.30

ธุรกิจทุกแห่งที่จดทะเบียนภาษีมูลค่าเพิ่มต้องยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มรายเดือน โดยใช้แบบฟอร์ม PP.30 แม้ว่าจะไม่มีรายได้ในเดือนนั้นก็ตาม ข้อกำหนดนี้ใช้บังคับกับทุกธุรกิจ แม้แต่ธุรกิจที่ไม่มีรายได้เลยก็ต้องยื่นแบบแสดงรายการเปล่าเพื่อให้เป็นไปตามข้อกำหนด

แบบฟอร์ม PP.30 ต้องการรายงานที่ชัดเจนเกี่ยวกับภาษีมูลค่าเพิ่มขาออกที่เก็บจากลูกค้า นอกจากนี้ยังต้องการข้อมูลภาษีมูลค่าเพิ่มขาเข้าที่จ่ายไปในการซื้อสินค้าเพื่อธุรกิจ และสุดท้าย แบบฟอร์มนี้จะคำนวณยอดภาษีมูลค่าเพิ่มสุทธิที่ต้องชำระหรือจำนวนเงินคืน ธุรกิจต้องเก็บเอกสารประกอบไว้ รวมถึงใบแจ้งหนี้การซื้อต้นฉบับและสำเนาใบกำกับภาษีขาย เพื่อให้กรมสรรพากรตรวจสอบ

การรายงานรายเดือนจะยึดตามเดือนปฏิทิน โดยกำหนดส่งแบบแสดงรายการภายในวันที่ 15 ของเดือนถัดไป (สำหรับแบบกระดาษ) และวันที่ 23 ของเดือนถัดไป (สำหรับการยื่นแบบอิเล็กทรอนิกส์) การขยายเวลาส่งแบบแสดงรายการ 8 วันนี้มีผลบังคับใช้จนถึงวันที่ 31 มกราคม 2560 ตัวอย่างเช่น หากรายงานกิจกรรมภาษีมูลค่าเพิ่มของเดือนมกราคมภายในวันที่ 15 กุมภาพันธ์ กำหนดเวลานี้ยังคงเหมือนเดิม แม้ในวันหยุดสุดสัปดาห์หรือวันหยุดนักขัตฤกษ์ แบบแสดงรายการที่ส่งในวันหยุดนักขัตฤกษ์จะได้รับการพิจารณาในวันทำการถัดไป

ระบบจัดเก็บเอกสารอิเล็กทรอนิกส์

ประเทศไทยได้ปรับปรุงระบบการปฏิบัติตามกฎหมายภาษีมูลค่าเพิ่มให้ทันสมัยยิ่งขึ้น โดยใช้ระบบการยื่นแบบอิเล็กทรอนิกส์ที่ให้ระยะเวลาการยื่นที่ยาวขึ้นและเพิ่มความสะดวกสบายยิ่งขึ้น ธุรกิจที่ยื่นแบบอิเล็กทรอนิกส์ผ่านระบบออนไลน์ของกรมสรรพากรจะต้องยื่นแบบให้เสร็จสิ้นภายในวันที่ 23 ของเดือนถัดไป

ระบบยื่นภาษีออนไลน์รองรับการอัปโหลดเอกสาร การคำนวณอัตโนมัติ และการเก็บรักษาบันทึกดิจิทัล ซึ่งช่วยให้การจัดการด้านการปฏิบัติตามกฎระเบียบง่ายขึ้น บริษัทที่ดำเนินการธุรกรรมจำนวนมากสามารถตั้งค่าการเชื่อมต่อระหว่างเซิร์ฟเวอร์เพื่อถ่ายโอนข้อมูลโดยตรง ซึ่งเป็นประโยชน์อย่างยิ่งสำหรับธุรกิจที่อยู่ภายใต้การกำกับดูแลของฝ่ายบริหารภาษีธุรกิจขนาดใหญ่

การเปลี่ยนแปลงล่าสุดรวมถึงการกำหนดให้ธุรกิจบางประเภทต้องยื่นแบบอิเล็กทรอนิกส์ นอกจากนี้ยังมีระบบใบกำกับภาษีอิเล็กทรอนิกส์ใหม่ที่ทำงานร่วมกับกฎการรายงานภาษีมูลค่าเพิ่ม ระบบดิจิทัลเหล่านี้ช่วยเพิ่มความแม่นยำในขณะที่ลดภาระด้านการบริหารจัดการสำหรับธุรกิจที่ปฏิบัติตามกฎระเบียบ รัฐบาลมีเป้าหมายที่จะสร้างระบบนิเวศภาษีดิจิทัลภายในปี 2028 ใบกำกับภาษีอิเล็กทรอนิกส์ที่ได้รับการอนุมัติใช้ใบรับรองดิจิทัลและ XML และข้อมูลดังกล่าวจะถูกส่งทุกเดือน

ข้อกำหนดด้านเอกสารประกอบ

ใบกำกับภาษีที่ถูกต้องยังคงเป็นสิ่งสำคัญพื้นฐานสำหรับการปฏิบัติตามกฎหมายภาษีมูลค่าเพิ่ม และต้องมีข้อมูลเฉพาะที่ระบุไว้ ใบกำกับภาษีที่ถูกต้องต้องแสดงชื่อและที่อยู่บริษัทของทั้งสองฝ่ายอย่างครบถ้วน ต้องมีหมายเลขประจำตัวผู้เสียภาษีมูลค่าเพิ่ม รายละเอียดการทำธุรกรรมที่ชัดเจน และจำนวนภาษีมูลค่าเพิ่มที่ระบุไว้อย่างชัดเจน

ใบกำกับภาษีซื้อมีอายุการใช้งานหกเดือนสำหรับการหักล้างภาษีมูลค่าเพิ่มจากการขาย ทำให้ธุรกิจต้องบริหารจัดการเวลาในการจัดทำเอกสารอย่างมีกลยุทธ์ บริษัทต้องเก็บรักษาบันทึกที่เกี่ยวข้องกับภาษีมูลค่าเพิ่มทั้งหมดเป็นเวลาห้าปีเพื่อตอบสนองข้อกำหนดการตรวจสอบและสนับสนุนการขอคืนภาษี

หน่วยงานสรรพากรอาจขอเอกสารประกอบเพิ่มเติมระหว่างการยื่นภาษีหรือการตรวจสอบในภายหลัง ทำให้การเก็บรักษาบันทึกอย่างถูกต้องแม่นยำเป็นสิ่งสำคัญสำหรับการดำเนินงานอย่างยั่งยืน ระบบการจัดการบันทึกดิจิทัลช่วยสนับสนุนการปฏิบัติตามกฎระเบียบมากขึ้น ในขณะเดียวกันก็ลดความต้องการพื้นที่จัดเก็บข้อมูลทางกายภาพลง

บทลงโทษและผลที่ตามมาจากการปฏิบัติตามกฎหมาย

ค่าปรับสำหรับการยื่นเอกสารล่าช้า

โครงสร้างบทลงโทษภาษีมูลค่าเพิ่มของประเทศไทยประกอบด้วยบทลงโทษหลายประเภท ซึ่งอาจสะสมเพิ่มขึ้นอย่างรวดเร็วสำหรับธุรกิจที่ไม่ปฏิบัติตามกฎระเบียบ การไม่ยื่นแบบแสดงรายการภาษีตรงเวลาอาจทำให้ผู้ยื่นแบบต้องเสียค่าปรับสูงสุดถึงสองเท่าของภาษีมูลค่าเพิ่มที่ต้องชำระ และค่าปรับเพิ่มเติมรายเดือน 1.5% สำหรับภาษีมูลค่าเพิ่มที่ค้างชำระ

ธุรกิจที่มีภาระภาษีมูลค่าเพิ่มจะต้องรับโทษที่รุนแรงกว่า ค่าปรับสำหรับการยื่นแบบล่าช้าอาจสูงถึง 200% ของจำนวนภาษีมูลค่าเพิ่มที่ค้างชำระ นอกจากนี้ยังมีค่าธรรมเนียมรายเดือน 1.5% ของภาษีมูลค่าเพิ่มที่ยังไม่ได้ชำระ ค่าธรรมเนียมเหล่านี้จะเริ่มนับตั้งแต่วันครบกำหนดจนกว่าจะมีการชำระเงิน ค่าปรับเหล่านี้จะทบต้นทุกเดือน ทำให้เกิดภาระทางการเงินอย่างมากสำหรับธุรกิจที่ปฏิบัติตามกฎระเบียบล่าช้า

ธุรกิจที่ยื่นแบบแสดงรายการภาษีไม่ถูกต้องหรือไม่ครบถ้วนจะต้องเสียค่าปรับเพิ่มเติมเป็นจำนวนเงินเท่ากับ 100% ของยอดภาษีที่ค้างชำระ การกระทำผิดซ้ำหรือการฉ้อโกงโดยเจตนาอาจส่งผลให้ถูกดำเนินคดีอาญาและมีโทษจำคุกและปรับเงินจำนวนมากขึ้นตามคำสั่งศาล

ผลกระทบทางด้านการบริหาร

นอกเหนือจากบทลงโทษทางการเงินแล้ว การไม่ปฏิบัติตามกฎระเบียบภาษีมูลค่าเพิ่มยังก่อให้เกิดความท้าทายในการดำเนินงาน ซึ่งอาจส่งผลกระทบอย่างรุนแรงต่อกิจกรรมทางธุรกิจ บริษัทที่ไม่ยื่นแบบฟอร์ม PP.30 เป็นเวลาหกเดือนจะสูญเสียการจดทะเบียนภาษีมูลค่าเพิ่ม และจะต้องจดทะเบียนใหม่เพื่อดำเนินกิจการต่อไปและปฏิบัติตามกฎระเบียบภาษีมูลค่าเพิ่มในประเทศไทย

หน่วยงานตรวจคนเข้าเมืองและออกใบอนุญาตทำงานจะตรวจสอบประวัติการปฏิบัติตามกฎหมายภาษีมูลค่าเพิ่มอย่างละเอียดเมื่อพิจารณาการต่ออายุวีซ่าและการต่ออายุใบอนุญาตทำงาน ประวัติการปฏิบัติตามกฎหมายภาษีมูลค่าเพิ่มที่ไม่ดีอาจส่งผลให้คำขอถูกปฏิเสธหรือถูกตรวจสอบอย่างเข้มงวดมากขึ้น ซึ่งอาจทำให้กระบวนการทางธุรกิจที่สำคัญล่าช้า

หน่วยงานสรรพากรมีสิทธิ์ในการตรวจสอบการปฏิบัติตามกฎระเบียบ การตรวจสอบเหล่านี้อาจส่งผลกระทบต่อการดำเนินงานของธุรกิจและใช้เวลาและทรัพยากรของฝ่ายบริหารเป็นจำนวนมาก การปฏิบัติตามกฎระเบียบภาษีมูลค่าเพิ่มอย่างสม่ำเสมอจะช่วยลดความเสี่ยงจากการตรวจสอบและการหยุดชะงักของการดำเนินงานที่เกี่ยวข้องได้อย่างมาก

การยกเว้นภาษีมูลค่าเพิ่มและธุรกรรมอัตราภาษีเป็นศูนย์

ธุรกรรมที่ได้รับการยกเว้น

กิจกรรมทางธุรกิจบางประเภทได้รับการยกเว้นภาษีมูลค่าเพิ่มอย่างสมบูรณ์ ไม่ว่ามูลค่าธุรกรรมจะเป็นเท่าใดก็ตาม การขายสินค้าเกษตร รวมถึงสินค้าเกษตรที่ยังไม่แปรรูป สัตว์ ปุ๋ย และอาหารสัตว์ ยังคงได้รับการยกเว้นภาษีมูลค่าเพิ่ม ซึ่งเป็นการสนับสนุนภาคเกษตรกรรมของประเทศไทย

บริการด้านการศึกษาจากโรงเรียนของรัฐและโรงเรียนเอกชนที่ได้รับอนุญาตนั้นได้รับการยกเว้นภาษีมูลค่าเพิ่ม ซึ่งแสดงให้เห็นถึงลักษณะเฉพาะของบริการในประเทศไทย บริการด้านสุขภาพจากโรงพยาบาลของรัฐและคลินิกที่ได้รับอนุญาตก็มีสิทธิ์ได้รับการยกเว้นเช่นกัน บริการด้านวิชาชีพ เช่น การดูแลทางการแพทย์ การตรวจสอบบัญชี และบริการทางกฎหมาย ก็อาจได้รับการยกเว้นเช่นกัน

บริการขนส่ง โดยเฉพาะการขนส่งทางบกภายในประเทศและการขนส่งทางบกระหว่างประเทศ ยังคงได้รับการยกเว้นภาษี เช่นเดียวกับการให้เช่าอสังหาริมทรัพย์ บริการทางศาสนา และกิจกรรมการกุศล การยกเว้นเหล่านี้เป็นการรับรองบริการที่จำเป็นซึ่งเป็นประโยชน์ต่อสังคมไทยในวงกว้าง

ธุรกรรมปลอดภาษี

การยกเว้นภาษีมูลค่าเพิ่ม (อัตราภาษี 0%) ใช้กับธุรกรรมระหว่างประเทศบางประเภทที่สนับสนุนเศรษฐกิจการส่งออกของประเทศไทย สินค้าและบริการที่จำหน่ายนอกประเทศไทยสามารถได้รับการยกเว้นภาษีมูลค่าเพิ่ม ซึ่งช่วยให้ผู้ส่งออกสามารถขอคืนภาษีมูลค่าเพิ่มขาเข้าได้ และช่วยให้พวกเขารักษาความสามารถในการแข่งขันในตลาดต่างประเทศ

บริการขนส่งระหว่างประเทศทางอากาศและทางทะเลได้รับการยกเว้นภาษี เช่นเดียวกับบริการที่ให้บริการแก่สายการบินระหว่างประเทศที่ดำเนินงานในประเทศไทย กิจกรรมในเขตการค้าเสรีที่มุ่งเน้นการผลิตเพื่อการส่งออกก็มีสิทธิ์ได้รับการยกเว้นภาษีเช่นกัน ภายใต้ข้อกำหนดด้านเอกสารเฉพาะ

เพื่อขอรับสถานะภาษีอัตราศูนย์ ธุรกิจต้องเก็บรักษาบันทึกอย่างละเอียด บันทึกเหล่านี้ควรแสดงยอดขายหรือการส่งออกไปยังต่างประเทศ และต้องมีหลักฐานการชำระเงินจากต่างประเทศ เอกสารการขนส่ง และบันทึกการผ่านพิธีการศุลกากร หน่วยงานสรรพากรจะตรวจสอบเอกสารอย่างเข้มงวดสำหรับการขอรับสถานะภาษีอัตราศูนย์ โดยเฉพาะอย่างยิ่งในกรณีที่ผู้จดทะเบียนภาษีมูลค่าเพิ่มไม่สามารถแสดงหลักฐานได้เพียงพอ

เครดิตภาษีมูลค่าเพิ่มขาเข้าและการขอคืนภาษี

กลไกสินเชื่อ

ระบบภาษีมูลค่าเพิ่มของประเทศไทยอนุญาตให้ธุรกิจต่างๆ สามารถนำภาษีมูลค่าเพิ่มที่จ่ายไปในการซื้อสินค้ามาหักลบกับภาษีมูลค่าเพิ่มที่เก็บได้จากการขายสินค้าได้ กลไกการหักลบนี้ช่วยป้องกันการเก็บภาษีซ้ำซ้อนและทำให้มั่นใจได้ว่าภาษีมูลค่าเพิ่มจะคิดเฉพาะจากมูลค่าเพิ่มในแต่ละระดับของธุรกิจเท่านั้น

ภาษีมูลค่าเพิ่มขาเข้าที่สามารถนำมาหักลดหย่อนได้ ได้แก่ การซื้อวัตถุดิบ อุปกรณ์ประกอบธุรกิจ บริการทางวิชาชีพ และสินค้าอื่น ๆ ที่ใช้ในธุรกิจ อย่างไรก็ตาม ค่าใช้จ่ายบางอย่าง เช่น ค่าใช้จ่ายด้านความบันเทิง จะไม่รวมอยู่ในสิทธิ์การหักลดหย่อนภาษีมูลค่าเพิ่มขาเข้า

เครดิตภาษีมูลค่าเพิ่มขาเข้ามีอายุการใช้งานหกเดือนนับจากวันที่ออกใบแจ้งหนี้ ดังนั้นธุรกิจต้องขอเครดิตภายในกรอบเวลาดังกล่าว เครดิตที่ไม่ได้ใช้สามารถนำไปใช้ในเดือนต่อๆ ไปได้ในระหว่างช่วงเวลาที่ยังมีอายุการใช้งานอยู่ ซึ่งจะช่วยให้ธุรกิจที่มีกระแสเงินสดไม่สม่ำเสมอมีความยืดหยุ่นมากขึ้น

ขั้นตอนการคืนเงิน

เมื่อภาษีมูลค่าเพิ่มขาเข้าสูงกว่าภาษีมูลค่าเพิ่มขาออก ธุรกิจจะมีสิทธิ์ได้รับเงินคืนภาษีมูลค่าเพิ่ม ซึ่งสามารถช่วยเพิ่มกระแสเงินสดได้อย่างมาก ผู้ส่งออกและผู้จำหน่ายที่ได้รับการยกเว้นภาษีมีสิทธิ์ได้รับเงินคืนภาษีโดยอัตโนมัติ ยอดขายของพวกเขาสร้างภาษีมูลค่าเพิ่มขาออกเพียงเล็กน้อย แต่เก็บภาษีมูลค่าเพิ่มขาเข้าจากการซื้อสินค้าของธุรกิจไว้ได้มาก

โดยปกติแล้ว การคืนภาษีจะดำเนินการในสามวิธี สำหรับจำนวนเงินเล็กน้อย คุณสามารถรับเงินสดได้ที่สำนักงานสรรพากร สำหรับจำนวนเงินที่มากขึ้น จะใช้วิธีการโอนเงินผ่านธนาคาร นอกจากนี้ คุณยังสามารถขอเครดิตภาษีเพื่อชำระภาษีมูลค่าเพิ่มในอนาคตได้อีกด้วย ระบบการยื่นภาษีอิเล็กทรอนิกส์ได้ปรับปรุงกระบวนการคืนภาษีให้มีประสิทธิภาพมากขึ้นและลดระยะเวลาในการดำเนินการลง

ธุรกิจต้องเก็บรักษาเอกสารประกอบการขอคืนภาษีอย่างครบถ้วน รวมถึงใบกำกับภาษีต้นฉบับ เอกสารการส่งออก และหลักฐานการใช้สินค้าที่นำกลับมาใช้ใหม่ในทางธุรกิจ หน่วยงานสรรพากรอาจตรวจสอบการขอคืนภาษี ดังนั้นเอกสารที่ถูกต้องแม่นยำจึงมีความสำคัญอย่างยิ่งต่อการดำเนินการขอคืนภาษีให้สำเร็จ โดยเฉพาะอย่างยิ่งในกรณีที่ภาษีซื้อสูงกว่าที่คาดการณ์ไว้

การพัฒนาล่าสุดและการเปลี่ยนแปลงทางดิจิทัล

ระบบใบกำกับภาษีอิเล็กทรอนิกส์

กรมสรรพากรของไทยได้นำระบบใบกำกับภาษีอิเล็กทรอนิกส์แบบสมัครใจมาใช้ เพื่อลดความยุ่งยากในการปฏิบัติตามกฎระเบียบภาษีมูลค่าเพิ่ม พร้อมทั้งเสริมสร้างศักยภาพในการกำกับดูแลของภาครัฐ ระบบทั้งสองแบบตอบสนองความต้องการทางธุรกิจที่แตกต่างกัน ระบบใบกำกับภาษีอิเล็กทรอนิกส์และใบเสร็จรับเงินอิเล็กทรอนิกส์ เหมาะสำหรับธุรกิจขนาดใหญ่ และระบบใบกำกับภาษีอิเล็กทรอนิกส์ทางอีเมล เหมาะสำหรับธุรกิจขนาดเล็ก

ระบบเหล่านี้ต้องการใบรับรองอิเล็กทรอนิกส์ ลายเซ็นดิจิทัล และการส่งข้อมูลในรูปแบบ XML ที่ผสานรวมกับข้อกำหนดการรายงานภาษีมูลค่าเพิ่มรายเดือน กำหนดการดำเนินการบ่งชี้ว่าจะมีการบังคับใช้ในวงกว้างมากขึ้นภายในปี 2028 ทำให้การนำไปใช้ก่อนกำหนดเป็นข้อได้เปรียบเชิงกลยุทธ์สำหรับธุรกิจที่มีความสามารถในการแข่งขัน

ข้อดี ได้แก่ ลดต้นทุนการจัดเก็บเอกสาร ประมวลผลได้เร็วขึ้น และบูรณาการกับระบบบัญชีที่ช่วยเพิ่มความถูกต้องและประสิทธิภาพ อย่างไรก็ตาม การนำไปใช้งานจริงต้องอาศัยความสามารถทางเทคนิคและความสัมพันธ์กับผู้ให้บริการที่ได้รับการรับรอง ซึ่งอาจเป็นอุปสรรคสำหรับธุรกิจขนาดเล็ก

การอัปเดตด้านกฎระเบียบ

การเปลี่ยนแปลงกฎระเบียบล่าสุดสะท้อนให้เห็นถึงความมุ่งมั่นของประเทศไทยในการปรับปรุงการบริหารภาษีให้ทันสมัยและลดช่องว่างด้านการปฏิบัติตามกฎระเบียบ ผู้ให้บริการดิจิทัลจากต่างประเทศอยู่ภายใต้กฎระเบียบที่เข้มงวดมากขึ้น โดยต้องยื่นและชำระเงินให้เสร็จสิ้นภายในวันที่ 23 ของทุกเดือน

กรมสรรพากรยังคงพิจารณาแนวทางในการลดวงเงินจดทะเบียนภาษีมูลค่าเพิ่มลงต่ำกว่า 1.8 ล้านบาท การเปลี่ยนแปลงนี้อาจส่งผลกระทบต่อธุรกิจขนาดเล็กจำนวนมากที่ปัจจุบันยังไม่ต้องจดทะเบียน การเปลี่ยนแปลงนี้จะขยายฐานธุรกิจที่จดทะเบียนภาษีมูลค่าเพิ่มอย่างมีนัยสำคัญ ในขณะเดียวกันก็เพิ่มภาระด้านการปฏิบัติตามกฎระเบียบให้กับวิสาหกิจขนาดเล็กและขนาดกลาง

โครงการริเริ่มด้านการเปลี่ยนแปลงทางดิจิทัลเน้นการยื่นเอกสารอิเล็กทรอนิกส์และการเก็บรักษาบันทึกดิจิทัลมากขึ้น ซึ่งสนับสนุนการบริหารจัดการภาษีอย่างมีประสิทธิภาพ ธุรกิจที่ลงทุนในความสามารถด้านการปฏิบัติตามกฎระเบียบดิจิทัลจะอยู่ในตำแหน่งที่ได้เปรียบสำหรับข้อกำหนดด้านกฎระเบียบในอนาคต ในขณะเดียวกันก็ปรับปรุงประสิทธิภาพการดำเนินงานในการจัดการภาษีขาออก

แนวปฏิบัติที่ดีที่สุดสำหรับการปฏิบัติตามกฎหมายภาษีมูลค่าเพิ่ม

ระบบภายใน

การปฏิบัติตามกฎระเบียบภาษีมูลค่าเพิ่มอย่างประสบความสำเร็จนั้น จำเป็นต้องมีระบบภายในที่แข็งแกร่งซึ่งสนับสนุนการบันทึกข้อมูลที่ถูกต้อง การยื่นแบบแสดงรายการภาษีตรงเวลา และการสื่อสารที่มีประสิทธิภาพกับหน่วยงานจัดเก็บรายได้ ธุรกิจควรนำระบบบัญชีที่สามารถติดตามธุรกรรมภาษีมูลค่าเพิ่มแยกต่างหาก และสร้างรายงานที่จำเป็นได้อย่างมีประสิทธิภาพมาใช้

ปฏิทินการปฏิบัติตามกฎระเบียบรายเดือนช่วยให้ปฏิบัติตามกำหนดเวลาได้ทันท่วงที นอกจากนี้ยังช่วยลดแรงกดดันในการยื่นเอกสารในนาทีสุดท้าย ซึ่งอาจก่อให้เกิดข้อผิดพลาดและค่าปรับได้ การตรวจสอบกระบวนการภาษีมูลค่าเพิ่มภายในอย่างสม่ำเสมอจะช่วยระบุโอกาสในการปรับปรุงและช่องว่างในการปฏิบัติตามกฎระเบียบก่อนที่จะกลายเป็นปัญหาใหญ่ โดยเฉพาะอย่างยิ่งสำหรับบริการที่ให้บริการในประเทศไทย

การฝึกอบรมพนักงานเกี่ยวกับข้อกำหนดด้านภาษีมูลค่าเพิ่มและมาตรฐานเอกสารช่วยให้มั่นใจได้ว่าการดำเนินธุรกิจทั้งหมดเป็นไปตามข้อกำหนดอย่างสม่ำเสมอ การฝึกอบรมนี้ควรครอบคลุมถึงข้อกำหนดเกี่ยวกับใบแจ้งหนี้ มาตรฐานการเก็บรักษาบันทึก และการตระหนักถึงบทลงโทษ ซึ่งจะกระตุ้นให้พนักงานใส่ใจในรายละเอียดการปฏิบัติตามกฎระเบียบอย่างรอบคอบ

การสนับสนุนอย่างมืออาชีพ

ธุรกิจจำนวนมากประสบปัญหาเกี่ยวกับกฎระเบียบภาษีมูลค่าเพิ่มของไทย กฎเหล่านี้มีความซับซ้อน และมีบทลงโทษที่เข้มงวดหากไม่ปฏิบัติตาม โดยเฉพาะอย่างยิ่งหากผู้จดทะเบียนภาษีมูลค่าเพิ่มไม่ปฏิบัติตามข้อกำหนดด้านการรายงาน ด้วยเหตุนี้ ธุรกิจส่วนใหญ่จึงต้องการความช่วยเหลือจากผู้เชี่ยวชาญที่มีคุณสมบัติเหมาะสม บริษัทบัญชีของไทยที่เชี่ยวชาญด้านการปฏิบัติตามกฎระเบียบภาษีมูลค่าเพิ่มสามารถให้ความช่วยเหลือด้านการจดทะเบียน บริการยื่นภาษีรายเดือน และการให้คำปรึกษาเพื่อให้มั่นใจได้ว่าการปฏิบัติตามกฎระเบียบเป็นไปอย่างต่อเนื่อง

การสนับสนุนจากผู้เชี่ยวชาญมีคุณค่าอย่างยิ่งสำหรับธุรกิจต่างชาติที่ต้องเผชิญกับอุปสรรคทางภาษาและข้อกำหนดทางกฎหมายที่ไม่คุ้นเคย นักบัญชีที่มีคุณสมบัติเหมาะสมสามารถสื่อสารกับหน่วยงานจัดเก็บรายได้ได้อย่างมีประสิทธิภาพและให้คำแนะนำระหว่างการตรวจสอบหรือการแก้ไขปัญหาด้านการปฏิบัติตามกฎระเบียบ

ค่าใช้จ่ายในการขอความช่วยเหลือจากผู้เชี่ยวชาญมักเป็นเพียงส่วนน้อยของค่าปรับที่อาจเกิดขึ้น นอกจากนี้ยังช่วยสร้างความอุ่นใจและช่วยให้ธุรกิจเติบโตและสร้างรายได้มากขึ้น

ข้อพิจารณาเชิงกลยุทธ์

การจดทะเบียนและการปฏิบัติตามกฎหมายภาษีมูลค่าเพิ่มควรสอดคล้องกับกลยุทธ์ทางธุรกิจในวงกว้างมากกว่าที่จะเป็นเพียงข้อผูกพันทางกฎหมาย โดยเฉพาะอย่างยิ่งสำหรับบริษัทที่ต้องเสียภาษีมูลค่าเพิ่ม การจดทะเบียนโดยสมัครใจอาจช่วยสนับสนุนแผนการขยายธุรกิจ ความสัมพันธ์กับซัพพลายเออร์ หรือการวางตำแหน่งทางการแข่งขันในตลาดที่อ่อนไหวต่อภาษีมูลค่าเพิ่ม

การบริหารกระแสเงินสดมีความสำคัญอย่างยิ่งสำหรับธุรกิจที่จดทะเบียนภาษีมูลค่าเพิ่ม โดยเฉพาะอย่างยิ่งสำหรับธุรกิจที่ได้รับเงินคืนภาษีเป็นประจำ และธุรกิจที่มีภาษีซื้อสูงกว่าภาษีขาย การวางแผนเวลาในการซื้อและขายครั้งใหญ่ๆ อย่างมีกลยุทธ์ สามารถช่วยลดภาระภาษีมูลค่าเพิ่มและปรับปรุงการบริหารเงินทุนหมุนเวียนได้

การวางแผนธุรกิจระยะยาวควรพิจารณาถึงผลกระทบด้านภาษีมูลค่าเพิ่มจากการขยายธุรกิจ การเปิดตัวผลิตภัณฑ์ใหม่ หรือกลยุทธ์การเข้าสู่ตลาดใหม่ การปรึกษาหารือกับผู้เชี่ยวชาญตั้งแต่เนิ่นๆ จะช่วยให้มั่นใจได้ว่าการพิจารณาด้านภาษีมูลค่าเพิ่มจะสนับสนุนเป้าหมายทางธุรกิจ แทนที่จะเป็นอุปสรรคต่อเป้าหมาย

คำถามที่พบบ่อยเกี่ยวกับการจดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย

อัตราภาษีมูลค่าเพิ่ม (VAT) ปัจจุบันในประเทศไทยคือเท่าไร และใครบ้างที่ต้องชำระภาษีนี้?

ภาษีมูลค่าเพิ่ม (VAT) ของประเทศไทยอยู่ที่ 7% (ลดลงจากอัตรามาตรฐาน 10% ตั้งแต่ปี 1997) ภาษีนี้ใช้กับสินค้าและบริการส่วนใหญ่ที่จำหน่ายหรือใช้ในประเทศไทย ส่งผลกระทบต่อทั้งธุรกิจและผู้บริโภค ธุรกิจจะเก็บภาษีมูลค่าเพิ่มขาออกจากการขาย และสามารถหักล้างกับภาษีมูลค่าเพิ่มขาเข้าที่จ่ายไปในการซื้อสินค้า ส่วนต่างที่ได้จะแสดงให้เห็นว่าต้องชำระภาษีมูลค่าเพิ่มหรือขอคืนภาษี

การจดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทยเป็นข้อบังคับเมื่อใด (เกณฑ์และช่วงเวลา)?

คุณต้องลงทะเบียนหากรายได้ที่ต้องเสียภาษีของคุณมากกว่า 1.8 ล้านบาทต่อปีขึ้นไป คุณต้องลงทะเบียนภายใน 30 วัน เมื่อถึงเกณฑ์ที่กำหนด ผู้นำเข้าต้องลงทะเบียนโดยไม่คำนึงถึงรายได้ คุณสามารถเลือกที่จะลงทะเบียนภาษีมูลค่าเพิ่มโดยสมัครใจได้แม้ว่ารายได้ของคุณจะต่ำกว่าเกณฑ์ก็ตาม อย่างไรก็ตาม หากต้องการยกเลิกการลงทะเบียน โดยปกติแล้วคุณต้องรออย่างน้อยหนึ่งปีและได้รับการอนุมัติ

บริษัทต่างชาติและผู้ประกอบการชาวต่างชาติจัดการภาษีมูลค่าเพิ่มในประเทศไทยอย่างไร?

ธุรกิจต่างชาติและธุรกิจที่ชาวต่างชาติเป็นเจ้าของจะต้องจดทะเบียนหากให้บริการในประเทศไทย นอกจากนี้ยังต้องจดทะเบียนหากให้บริการดิจิทัลแก่ผู้บริโภคชาวไทย แม้ว่าจะไม่มีสถานประกอบการจริงก็ตาม การจดทะเบียนเป็นสิ่งจำเป็นเมื่อรายได้ที่มาในประเทศไทยเกินกว่าเกณฑ์ที่กำหนด กิจกรรมนำเข้าหรือประกอบชิ้นส่วนก็เป็นเหตุให้ต้องจดทะเบียนเช่นกัน ไม่มีเกณฑ์ขั้นต่ำการรักษาสถานะการจดทะเบียนภาษีมูลค่าเพิ่มอาจเป็นสิ่งจำเป็นสำหรับ ใบอนุญาตทำงาน และกระบวนการขอวีซ่า ดังนั้นการปฏิบัติตามกฎระเบียบจึงสนับสนุนการต่ออายุวีซ่าโดยตรง

กฎเกณฑ์การยื่นภาษีมูลค่าเพิ่มรายเดือน (PP.30) กำหนดเวลา และบทลงโทษมีอะไรบ้าง?

ผู้จดทะเบียนภาษีมูลค่าเพิ่มทุกรายต้องยื่นแบบแสดงรายการภาษี แบบฟอร์ม PP.30 ทุกเดือนแม้ว่าจะไม่มีการขาย (ยื่นแบบแสดงรายการภาษีเป็นศูนย์) การยื่นแบบกระดาษต้องเสร็จสิ้นภายในวันที่... วันที่ 15 ของเดือนถัดไป; การยื่นเอกสารทางอิเล็กทรอนิกส์ ขยายกำหนดเวลาออกไปเป็น วันที่ 23เก็บใบกำกับภาษีขาย ใบเสร็จรับเงิน และเอกสารต่างๆ ไว้ ห้าปีการไม่ยื่นแบบแสดงรายการภาษีภายในเวลาที่กำหนด อาจทำให้ผู้ยื่นแบบต้องเสียค่าปรับสูงสุดถึงสองเท่าของภาษีมูลค่าเพิ่มที่ต้องชำระ และค่าปรับเพิ่มเติมรายเดือน 1.5% สำหรับภาษีมูลค่าเพิ่มที่ค้างชำระ

ธุรกรรมใดบ้างที่ได้รับการยกเว้นภาษีมูลค่าเพิ่มหรือคิดอัตราภาษีเป็นศูนย์ และการขอคืนภาษีมีขั้นตอนอย่างไร?

ได้รับการยกเว้นภาษีมูลค่าเพิ่ม: เกษตรกรรม การศึกษา การดูแลสุขภาพ การขนส่งทางบกภายในประเทศ การให้เช่าอสังหาริมทรัพย์ และบริการทางศาสนาและกุศล ไม่ต้องเสียภาษีมูลค่าเพิ่ม ไม่สามารถขอคืนภาษีมูลค่าเพิ่มขาเข้าได้

อัตราภาษีเป็นศูนย์ (0%): ซึ่งรวมถึงการส่งออก การขนส่งทางอากาศและทางทะเลระหว่างประเทศ เขตการค้าเสรี และบริการสำหรับผู้ให้บริการขนส่งระหว่างประเทศ ไม่มีการเรียกเก็บภาษีมูลค่าเพิ่ม แต่สามารถขอคืนภาษีมูลค่าเพิ่มขาเข้าได้ โดยทั่วไปแล้ว การขอคืนภาษีมูลค่าเพิ่มขาเข้าจะมี อายุการใช้งานหกเดือน นับจากวันที่ออกใบแจ้งหนี้ หากภาษีมูลค่าเพิ่มขาเข้ามากกว่าภาษีมูลค่าเพิ่มขาออก คุณสามารถขอคืนภาษีได้โดยใช้แบบฟอร์ม PP.30 โปรดแนบเอกสารประกอบ เช่น ใบกำกับภาษี และหลักฐานการขนส่งหรือศุลกากร การคืนภาษีจะดำเนินการในรูปแบบเงินสดสำหรับจำนวนเงินเล็กน้อย การโอนเงินผ่านธนาคาร หรือเครดิตภาษีในอนาคต

การจดทะเบียนภาษีมูลค่าเพิ่มและการยื่นแบบรายเดือนเป็นภาระผูกพันพื้นฐานสำหรับธุรกิจส่วนใหญ่ที่ดำเนินงานในประเทศไทย ข้อกำหนดเหล่านี้มีความซับซ้อน แต่ช่วยจัดระเบียบระบบภาษีของประเทศไทย ระบบนี้เป็นแหล่งเงินทุนสำหรับบริการภาครัฐที่สำคัญและสนับสนุนสภาพแวดล้อมทางธุรกิจที่มีการแข่งขัน ความสำเร็จต้องอาศัยการใส่ใจอย่างรอบคอบต่อข้อกำหนดการจดทะเบียน การยื่นแบบรายเดือนที่ถูกต้อง การเก็บรักษาบันทึกอย่างครบถ้วน และการสนับสนุนจากผู้เชี่ยวชาญเชิงกลยุทธ์ที่ช่วยให้มั่นใจได้ว่าการปฏิบัติตามกฎระเบียบนั้นสอดคล้องกับเป้าหมายทางธุรกิจ

ลิงก์:

ข่าวสารกฎหมายไทย ฟรีทางอีเมล

อัปเดตข่าวสารกฎหมายไทยในภาษาเข้าใจง่าย ที่ส่งผลกระทบต่อชาวต่างชาติ: อสังหาริมทรัพย์, วีซ่า, การสมรส, ธุรกิจ และพินัยกรรม จดหมายข่าวสั้นเพียงฉบับเดียวต่อเดือน จากสำนักงานกฎหมายที่ดำเนินงานมาตั้งแต่ปี 2549 ไม่มีการส่งสแปม ยกเลิกรับได้ทุกเมื่อ.