Last updated on août 7, 2026

En Thaïlande, la sécurité sociale constitue un filet de sécurité essentiel, protégeant les salariés, les employeurs et souvent les travailleurs indépendants. Géré par l'Office de la sécurité sociale (SSO), ce système a considérablement évolué depuis les années 1990. Bien qu'il n'offre pas la même couverture exhaustive que certains États-providence occidentaux, il joue un rôle crucial dans la sécurité financière et sanitaire de millions de Thaïlandais. Comprendre la sécurité sociale en Thaïlande est indispensable pour appréhender le système de protection sociale du pays.

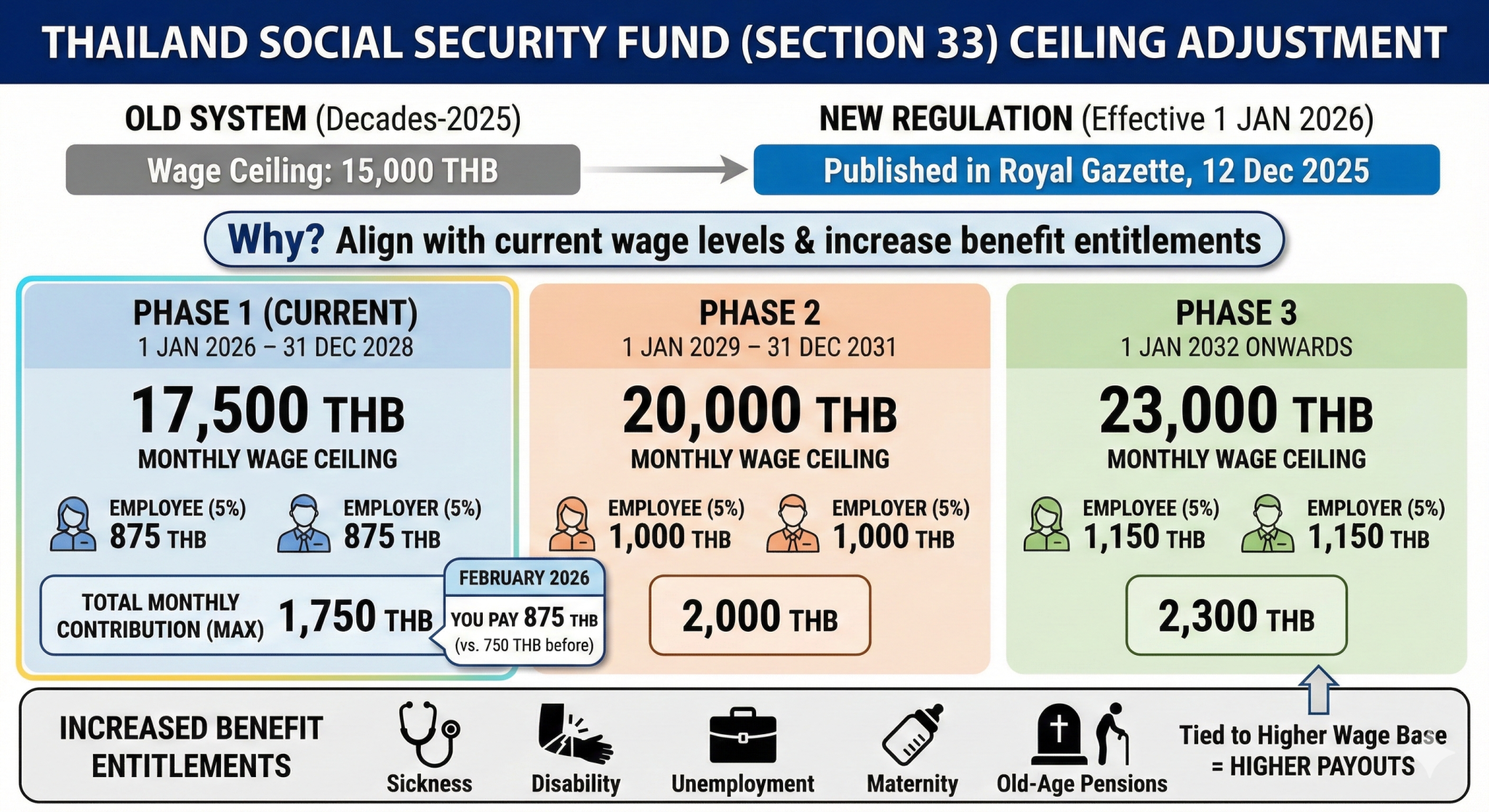

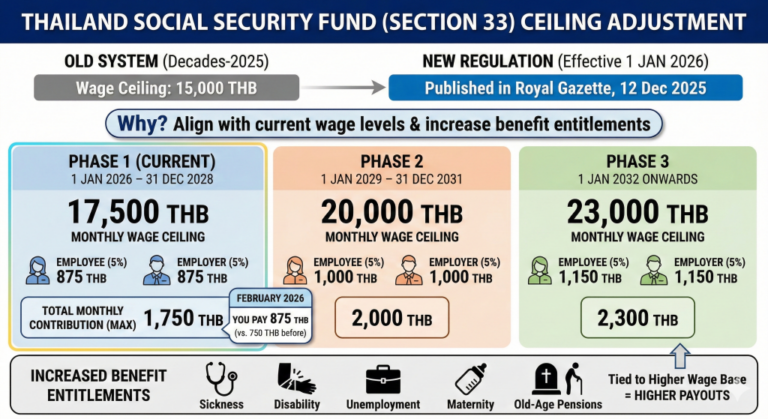

Significatif Les réformes ont commencé en Janvier 2026, marquant la première mise à jour majeure du plafond des cotisations depuis plus de trente ans. Des réformes importantes ont été entamées en Janvier 2026. Il est essentiel d'examiner comment ces changements affecteront la sécurité sociale en Thaïlande.

Dernière vérification : mars 2026. Les taux de cotisation et les montants des prestations reflètent le plafond salarial de 17 500 THB en vigueur à compter du 1er janvier 2026.

Table des matières

Comment fonctionne la sécurité sociale en Thaïlande ?

Le système de sécurité sociale thaïlandais est géré par l'Office de la sécurité sociale (SSO), qui relève du ministère du Travail. Il fonctionne comme un filet de sécurité obligatoire : les cotisations sont collectées auprès des employés, des employeurs et de l'État, puis regroupées dans le Fonds de sécurité sociale. Ce dernier verse des prestations couvrant les soins de santé, les indemnités journalières en cas de maladie ou de chômage, les allocations de maternité, les prestations d'invalidité, les pensions de vieillesse et les prestations de décès.

La loi applicable est la loi sur la sécurité sociale BE 2533 (พระราชบัญญัติประกันสังคม พ.ศ. 2533), qui a été modifiée à plusieurs reprises depuis sa promulgation en 1990. Le système couvre pratiquement tous les salariés du secteur privé en Thaïlande, quelle que soit leur nationalité. Si vous détenez un titre valide permis de travail et si vous êtes employé par une entreprise thaïlandaise, vous êtes dans le système.

Le SSO fonctionne indépendamment du Fonds d'indemnisation des accidents du travail, qui couvre les lésions professionnelles. Nous expliquons la différence plus en détail ci-dessous.

Qui doit s'inscrire et contribuer ?

Article 33 — Employés (Obligatoire)

Tout salarié travaillant pour un employeur ayant au moins un salarié est automatiquement couvert par l'article 33 de la loi sur la sécurité sociale. Ceci inclut les ressortissants étrangers titulaires d'un titre de séjour valide. Visa de non-immigrant B et le permis de travail. L'employeur doit inscrire l'employé auprès du SSO dans les 30 jours suivant l'embauche.

Les cotisations sont réparties en trois parties : l’employé verse 51 TP3 T de son salaire mensuel, l’employeur verse également 51 TP3 T, et l’État contribue à hauteur d’un pourcentage supplémentaire. Pour 2026, le plafond des cotisations a été relevé à 17 500 THB par mois (contre 15 000 THB auparavant), ce qui signifie que la cotisation mensuelle maximale est de 875 THB pour l’employé et de 875 THB pour l’employeur.

Les cotisations sont calculées sur la base des “ salaires ” tels que définis à l’article 5 de la loi, c’est-à-dire les sommes versées en rémunération du travail effectué pendant les heures normales, y compris la rémunération des jours fériés et des congés. La Cour suprême a précisé ce qui est considéré comme “ salaire ” à cet égard (voir la section consacrée à la Cour suprême ci-dessous).

Sécurité sociale thaïlandaise pour les expatriés et les travailleurs étrangers

Sécurité sociale pour les expatriés et les étrangers en Thaïlande : Les expatriés travaillant en Thaïlande doivent adhérer au système de sécurité sociale thaïlandais (article 33) s’ils sont employés. Les visas de retraite, comme le visa OA, excluent souvent les permis de travail, ce qui limite l’éligibilité. Il n’existe pas d’accord de totalisation des cotisations de sécurité sociale entre les États-Unis et la Thaïlande ; par conséquent, les crédits de sécurité sociale américains et les cotisations thaïlandaises ne sont pas cumulés. Une convention de double imposition distincte entre les États-Unis et la Thaïlande régit l’imposition des revenus de pension. La couverture (article 39) est maintenue à vie après le début de l’emploi. De nombreux expatriés utilisent la sécurité sociale thaïlandaise comme une assurance maladie à faible coût. Il est important de vérifier les interactions entre les visas afin d’éviter toute interruption de couverture.

Article 39 — Maintien volontaire de l'emploi après la cessation d'activité

Si vous quittez votre emploi mais restez en Thaïlande, vous conservez votre couverture SSO. Conformément à l'article 39, toute personne précédemment assurée au titre de l'article 33 peut renouveler volontairement sa couverture en en faisant la demande auprès de son bureau SSO local dans les six mois suivant la fin de son statut d'assuré.

En tant que membre relevant de l'article 39, vous payez vous-même l'intégralité de la cotisation, soit 9% pour un salaire théorique de 4 800 THB, ce qui correspond à 432 THB par mois. L'État continue de verser sa part. La couverture inclut les prestations en cas de maladie et d'accident, d'invalidité, de décès et de vieillesse, mais exclut les prestations de maternité, les allocations familiales et les allocations chômage.

Cela concerne particulièrement les expatriés qui font une pause entre deux emplois ou qui sont retraite en Thaïlande mais n'ont pas encore atteint l'âge de 55 ans. Si vous manquez le délai de six mois, vous perdez définitivement le droit de continuer en vertu de l'article 39.

Article 40 — Travailleurs indépendants et pigistes

Les travailleurs indépendants qui n'ont jamais été salariés au sens de l'article 33, ou dont le statut au titre des articles 33 ou 39 a pris fin et qui ont dépassé le délai de six mois, peuvent s'inscrire au titre de l'article 40. Cette inscription offre des prestations plus limitées à moindre coût. Trois formules sont proposées : la formule 1 à 70 THB par mois, la formule 2 à 100 THB par mois et la formule 3 à 300 THB par mois, cette dernière étant l'option la plus complète pour les travailleurs indépendants.

- Forfait 1 (70 THB/mois)Couvre les frais liés aux blessures, à la maladie et au décès. Idéal pour une protection de base.

- Forfait 2 (100 THB/mois): Ajoute une couverture invalidité au forfait 1. Convient aux emplois à haut risque.

- Forfait 3 (300 THB/mois)Comprend une rente de vieillesse ou une pension, ainsi qu'une pension alimentaire pour enfants. Idéal pour une sécurité financière à long terme. Faites votre demande facilement dans les magasins 7-Eleven ou via l'application mobile SSO. Les nomades numériques titulaires d'un visa LTR utilisent souvent l'article 40 pour bénéficier d'une couverture santé abordable en Thaïlande.

Il est important de noter une distinction juridique : si vous avez récemment quitté votre emploi et souhaitez conserver votre couverture, l’article 39 est généralement la meilleure option car il offre des prestations plus étendues à hauteur de 432 THB par mois. L’article 40 ne devrait être envisagé que si l’article 39 n’est plus applicable.

Notez que les personnes sur un Visa de retraite (Non-immigrant OA) ou un Visa nomade numérique / LTR ne peuvent généralement pas participer à l'article 40 car ils n'ont pas de permis de travail.

Qui est exempté ?

La loi sur la sécurité sociale ne s'applique pas aux fonctionnaires, aux employés permanents de l'État et à certains agents temporaires de l'État (article 4). Cependant, la Cour suprême a statué, dans sa décision n° 875/2548, que les infirmières de l'État travaillant en dehors de leurs heures normales dans un hôpital privé sont considérées comme des employées de cet hôpital privé aux fins de la sécurité sociale. L'exemption prévue à l'article 4 ne s'applique que dans le cadre de l'exercice des fonctions officielles de l'État, et non lors d'une activité privée exercée au noir.

Quels sont les avantages offerts par la sécurité sociale ?

1. Prestations en cas de maladie ou de blessure (articles 62 à 68)

En cas de maladie ou de blessure non liée au travail, la Sécurité sociale prend en charge les examens médicaux, les traitements, les médicaments et les frais d'ambulance dans l'hôpital désigné. Si vous êtes dans l'incapacité de travailler pendant votre convalescence, vous percevez l'indemnité journalière de 50% pendant 90 jours maximum par incident, dans la limite de 180 jours par année civile. Au terme de 180 jours, la commission médicale examine l'opportunité de prolonger les prestations. Vous devez avoir cotisé pendant au moins trois mois au cours des 15 mois précédant le traitement.

Pour les maladies chroniques, des règlements ministériels distincts peuvent prolonger les périodes de couverture.

2. Prestations de maternité (articles 65 à 68) dans le système de sécurité sociale thaïlandais

Les femmes assurées bénéficient d'une couverture prénatale, d'un accouchement et d'une prise en charge postnatale pour un maximum de deux grossesses. La Caisse d'assurance maladie verse une indemnité forfaitaire équivalente à 501 TP3T du salaire journalier pendant 90 jours par accouchement. Les frais médicaux liés à l'accouchement sont couverts dans l'hôpital conventionné. Il est nécessaire d'avoir cotisé pendant au moins cinq mois au cours des 15 mois précédant l'accouchement.

3. Prestations d’invalidité (articles 68 à 71)

En cas d'invalidité légère, le SSO prend en charge les frais médicaux, la réadaptation et le remplacement du salaire (conformément à l'article 50%) pendant toute la durée de l'invalidité. En cas d'invalidité grave, le versement des prestations peut être maintenu à vie. Les prothèses et les aides techniques font l'objet de communications distinctes du SSO. La période de cotisation requise est d'au moins trois mois au cours des 15 mois précédant la survenance de l'invalidité.

4. Prestations en cas de décès (articles 73 à 76)

En cas de décès d'une personne assurée, la SSO verse une indemnité de 50 000 THB pour les frais funéraires, ainsi qu'une allocation de survivant sous forme de capital, calculée en fonction de l'historique des cotisations. Il est nécessaire d'avoir cotisé au moins un mois au cours des six mois précédant le décès.

La Cour suprême a établi une règle importante concernant les conditions d'éligibilité aux prestations de décès. Dans l'arrêt n° 8889/2547, un salarié en congé maladie prolongé, dont l'employeur avait cessé de prélever les cotisations, est décédé sans avoir cotisé pendant au moins un mois au cours des six mois précédant son décès. Le conjoint survivant s'est vu refuser les prestations de décès au titre de l'article 73. Cet arrêt souligne que des interruptions de cotisations – même pendant un congé maladie légitime – peuvent entraîner la perte des droits aux prestations pour les personnes à charge.

La Cour a également établi une distinction essentielle entre “ personne ” (บุคคล) et “ héritier ” (ทายาท) dans la loi. Certaines dispositions relatives aux prestations utilisent le terme “ personne ” (sens plus large), tandis que les prestations de vieillesse utilisent le terme “ héritier ” (sens plus restreint, interprété par référence à la loi). Code civil et commercial Livre 6 sur les successions). Cette distinction a une incidence sur qui peut prétendre à quel type de prestation de survivant (Décision n° 774/2553).

Mise à jour 2026 : L'allocation funéraire passera de 50 000 THB à 50 000 THB plus des indemnités supplémentaires. Le montant minimum légal est égal à 100 fois le salaire minimum journalier. Cela se traduit souvent par une indemnité comprise entre 50 000 et 105 000 THB, selon les calculs effectués.

5. Allocation pour enfant (articles 73 à 75)

Les assurés reçoivent une allocation familiale mensuelle pour chaque enfant de moins de six ans, dans la limite de trois enfants simultanément. Le montant actuel est de 800 THB par enfant et par mois. Vous devez avoir cotisé pendant au moins 12 mois au cours des 36 mois précédant la demande.

6. Prestations de vieillesse (articles 77 à 77 quart) pour la sécurité sociale en Thaïlande

Lorsque vous atteignez l'âge de 55 ans et que votre statut d'assuré prend fin (c'est-à-dire lorsque vous cessez de travailler), vous avez droit à l'une des deux prestations suivantes. Si vous avez cotisé pendant 180 mois (15 ans) ou plus, vous percevez une pension mensuelle (บำนาญชราภาพ) calculée en pourcentage de votre salaire moyen. Le taux de base est de 20% du salaire mensuel moyen, auquel s'ajoute 1,5% par année de cotisation au-delà de 15 ans. Si vous avez cotisé moins de 180 mois, vous recevez un versement unique (บำเหน็จชราภาพ) correspondant à la totalité des cotisations salariales et patronales, majorées des intérêts accumulés.

La Cour suprême a précisé dans la décision n° 9484/2559 que le droit aux prestations de vieillesse se cristallise au moment où le statut d’assuré prend fin — soit en atteignant 55 ans et en quittant son emploi, soit en quittant son emploi avant 55 ans (le paiement étant différé jusqu’à l’âge de 55 ans).

Si l'assuré décède avant de percevoir sa pension de vieillesse, seules trois catégories de personnes peuvent y prétendre : les enfants légitimes, le conjoint et les parents vivants. Un frère ou une sœur, même s'il ou elle remplit les conditions d'héritier légal, ne peut pas prétendre à cette prestation. Article 1629 du Code civil canadien — n’a pas droit aux prestations de vieillesse (Décision n° 7328/2551). De même, un père biologique qui n’a jamais légalement reconnu son enfant ne peut prétendre à aucune prestation (Décision n° 776/2553). Si vous souhaitez que des personnes spécifiques héritent de vos prestations de vieillesse de la Sécurité sociale, assurez-vous que votre Les liens familiaux sont formalisés juridiquement. — cela peut nécessiter des soins appropriés enregistrement de mariage ou procédures de légitimation de l'enfant en Thaïlande.

7. Prestations de chômage (articles 78 à 80)

En cas de licenciement (rupture sans motif valable), la SSO verse une indemnité. 50% de votre salaire Vous bénéficiez d'une indemnité compensatoire pouvant aller jusqu'à 180 jours par an. En cas de démission volontaire, vous percevez une allocation correspondant à 301 TP3T de salaire pendant 90 jours maximum. Pour en bénéficier, vous devez vous inscrire auprès du service public de l'emploi.

• Mise à jour 2026 : L'allocation funéraire passera de 50 000 THB à 50 000 THB plus des indemnités supplémentaires. Le montant minimum légal est égal à 100 fois le salaire minimum journalier. Cela se traduit souvent par une indemnité comprise entre 50 000 et 105 000 THB, selon les calculs effectués.

Tableau des augmentations progressives du plafond salarial :

| Année | Plafond salarial (THB) | Contribution maximale (THB) |

|---|---|---|

| 2026 | 17,500 | 875 |

| 2029 | 20,000 | 1,000 |

| 2032 | 23,000 | 1,150 |

Exemples de calcul des prestations de sécurité sociale en Thaïlande (2026)

Calculs et exemples des prestations de sécurité sociale en Thaïlande pour 2026 : avec le nouveau plafond salarial fixé à 17 500 THB, les cotisations maximales à compter de janvier 2026 seront de 875 THB chacune, à la charge de l’employé et de l’employeur.

- Exemple de prestation de chômage50% de salaire moyen pendant 180 jours maximum. Pour un salaire de 17 500 THB, vous pouvez percevoir jusqu’à 8 750 THB/mois (au lieu de 7 500 THB).

- Exemple de prestations de maladieIndemnités journalières de 90 jours maximum par maladie (code 50%). Utilisez les outils en ligne du SSO pour obtenir des estimations personnalisées. Augmentations progressives : 20 000 THB en 2029, 23 000 THB en 2032. Calculez vos prestations sur le site web du SSO.

Puis-je utiliser un hôpital privé bénéficiant de la sécurité sociale en Thaïlande ?

La couverture SSO s'applique à l'hôpital principal désigné. Lors de votre inscription, vous choisissez (ou un hôpital vous est attribué) un établissement du réseau SSO. De nombreux hôpitaux privés de taille moyenne y participent ; vous n'êtes donc pas limité aux établissements publics. Vous pouvez changer d'hôpital désigné une fois par an, pendant la période d'inscription annuelle.

Toutefois, la Cour suprême s'est prononcée sur la question des situations d'urgence. Dans l'arrêt n° 6934/2546, elle a statué que lorsqu'un patient est en danger de mort et que l'hôpital désigné ne peut lui prodiguer les soins adéquats, son transfert vers un hôpital non désigné constitue une “ nécessité raisonnable ” au sens de l'article 59. Le recours à un autre établissement pour des soins d'urgence ne vous fait pas perdre vos droits à la sécurité sociale et l'hôpital désigné doit rembourser les frais.

Il existe cependant des limites. Dans la décision n° 8094/2560, la Cour a jugé que le choix d’un hôpital non désigné, par simple préférence ou connaissance des médecins, alors que l’hôpital désigné était plus proche et accessible, ne constitue pas un motif raisonnable de prise en charge. Le remboursement a été refusé à ce patient. En pratique : en cas d’urgence réelle, rendez-vous à l’hôpital le plus proche ; vos droits sont protégés. Pour les situations non urgentes, privilégiez toujours votre hôpital désigné ou demandez une orientation officielle.

La sécurité sociale en Thaïlande couvre-t-elle les soins dentaires ?

Oui, mais avec des limites. La couverture de la SSO s'étend jusqu'à 900 THB par an pour les soins dentaires de base tels que les extractions, les obturations, les détartrages et les prothèses dentaires. Il s'agit d'un remboursement : vous payez le dentiste, puis vous vous faites rembourser par la SSO. De nombreuses cliniques dentaires en Thaïlande prennent en charge directement les démarches administratives si elles font partie du réseau SSO.

Qu’en est-il de la hausse du plafond salarial prévue pour 2026 ?

À compter du 1er janvier 2026, le plafond légal des cotisations à la Sécurité sociale a été relevé, passant de 15 000 THB à 17 500 THB par mois. De ce fait, la cotisation mensuelle maximale passe de 750 THB à 875 THB, aussi bien pour l'employé que pour l'employeur.

Les employeurs doivent mettre à jour leurs systèmes de paie pour appliquer le nouveau plafond. D'autres augmentations sont prévues : les prochains ajustements auront lieu en 2029 et 2032. Cette mesure s'inscrit dans un programme de modernisation pluriannuel.

Fonds de protection sociale des employés — Nouveau régime obligatoire en 2026

Outre le relèvement du plafond salarial, les employeurs doivent se préparer à la mise en place du Fonds de protection sociale des employés (EWF). Initialement prévue pour octobre 2025, sa mise en œuvre a été reportée au 1er octobre 2026. L'EWF est un régime obligatoire distinct de la Sécurité sociale et implique des cotisations patronales supplémentaires. Conjuguée au relèvement du plafond des cotisations de sécurité sociale, cette augmentation représente deux hausses de coûts obligatoires pour les entreprises en 2026.

Si vous êtes création d'une entreprise en Thaïlande Si vous gérez la paie d'une entreprise existante, mettez à jour vos prévisions de coûts de main-d'œuvre pour 2026-2027 afin de tenir compte des deux augmentations. Pour plus d'informations sur vos obligations fiscales d'employeur liées à ces contributions, consultez notre guide sur Impôt sur le revenu des personnes physiques en Thaïlande ET numéro d'identification fiscale.

Puis-je me désinscrire de la sécurité sociale en Thaïlande ?

Non. Les cotisations sont obligatoires pour tous les employés couverts par l'article 33. Avoir une assurance privée assurance Cela ne vous exempte pas, ni votre employeur, des cotisations à la Sécurité sociale. Les deux systèmes fonctionnent en parallèle : l’assurance privée est complémentaire et ne remplace pas le régime obligatoire.

Quelle est la différence entre la sécurité sociale et le fonds d'indemnisation des accidents du travail ?

De nombreux expatriés et employeurs confondent deux systèmes distincts fonctionnant en parallèle. La Caisse de sécurité sociale, régie par la loi de sécurité sociale BE 2533, couvre les accidents du travail, les maladies professionnelles, la maternité, le décès, la vieillesse et le chômage. Les cotisations sont partagées entre l'employé (5%), l'employeur (5%) et l'État.

Le Fonds d'indemnisation des travailleurs (WCF), régi par la loi sur l'indemnisation des travailleurs BE 2537 (พ.ร.บ.เงินทดแทน พ.ศ. 2537, modifiée en 2018), couvre uniquement les accidents du travail, les maladies professionnelles, les invalidités et les décès liés au travail. L'employeur verse 1001 TP3T de cotisation au WCF, soit un pourcentage de la masse salariale variant de 0,21 TP3T à 1,01 TP3T selon le secteur d'activité. Les employés ne cotisent pas au WCF.

Concrètement : si un employé se casse la jambe à son domicile le week-end, la Sécurité sociale prend en charge les frais médicaux. Si ce même employé se casse la jambe à l’usine pendant ses heures de travail, c’est la Caisse d’indemnisation des accidents du travail qui intervient. Les deux systèmes fonctionnent simultanément et l’employeur doit s’inscrire et cotiser aux deux. Si vous êtes concerné par un accident du travail, Le cadre juridique applicable dépend entièrement du fait que la blessure soit survenue au travail ou en dehors du travail.

Puis-je demander des prestations de sécurité sociale ET poursuivre en justice la personne qui m'a blessé ?

Oui. La Cour suprême a abordé directement cette question dans l'arrêt n° 963/2539, un arrêt de principe. Si vous êtes blessé par un tiers – par exemple, lors d'un accident de la route – vous disposez de deux droits distincts : vous pouvez demander des prestations auprès de la Sécurité sociale et vous pouvez également poursuivre en justice la personne responsable de votre préjudice afin d'obtenir des dommages-intérêts. responsabilité civile Des règles. Ce sont des droits légaux indépendants.

Toutefois, la Cour a également statué que si vous renoncez volontairement à vos droits auprès de l'organisme de sécurité sociale (par exemple, en signant une lettre indiquant que vous souhaitez être indemnisé uniquement par la partie responsable), cette renonciation est définitive. Vous ne pourrez pas ultérieurement réclamer le remboursement de vos frais médicaux auprès de cet organisme pour les mêmes soins. La leçon à retenir : si vous êtes blessé par la négligence d'autrui, ne renoncez pas à vos droits auprès de l'organisme de sécurité sociale sans y avoir bien réfléchi. Consultez un avocat spécialisé. avocat avant de signer quoi que ce soit.

Que puis-je faire si la sécurité sociale rejette ma demande ?

La loi thaïlandaise prévoit une procédure d'appel structurée en vertu des articles 85 à 87 de la loi sur la sécurité sociale.

Vous devez d'abord déposer un recours écrit auprès de la Commission d'appel (คณะกรรมการอุทธรณ์) dans les 30 jours suivant la réception de la décision de l'OSB (article 85). La Commission examine le dossier et rend sa propre décision. Si vous contestez cette décision, vous pouvez saisir le Tribunal du travail dans les 30 jours suivant la réception de la décision écrite (article 87). Passé ce délai, la décision de la Commission devient définitive.

La Cour suprême a constamment statué que le délai d'un an prévu à l'article 56 pour le dépôt des premières demandes de prestations n'est pas un obstacle absolu. Dans l'arrêt n° 895/2547, elle a jugé que l'article 56 constitue un délai de procédure visant à encourager un dépôt rapide, et non une date limite stricte entraînant la perte automatique des droits. En cas de motif légitime justifiant un dépôt tardif, il est toujours possible de percevoir des prestations. L'arrêt n° 8630/2550 a conforté cette position, confirmant que l'article 84 bis autorise les assurés résidant hors de Thaïlande ou justifiant d'un besoin légitime à solliciter une prolongation.

Pour les expatriés concernés par cette procédure : si le SSO envoie la décision de la Commission d’appel par courrier recommandé à plusieurs adresses, la Cour suprême a statué (décision n° 6925/2557) que le délai de 30 jours court à compter de la date de livraison la plus tardive. Ce délai est interprété en votre faveur. Article 11 du Code civil et commercial. Si vous avez des doutes concernant le calendrier, consulter un avocat avant l'expiration du délai.

Qu’est-ce qui est considéré comme “ salaire ” pour le calcul des cotisations ?

L’article 5 de la loi sur la sécurité sociale définit le “ salaire ” (ค่าจ้าง) comme la somme versée par l’employeur en rémunération du travail effectué pendant les heures normales de travail, y compris la rémunération pendant les jours fériés et les congés. Cependant, tous les paiements versés à un employé ne sont pas considérés comme tels.

La Cour suprême a apporté des précisions importantes. Dans son arrêt n° 8245/2560, elle a jugé que les frais de service – la mise en commun des pourboires collectés auprès des clients des hôtels et restaurants et redistribués aux employés – ne constituent pas un “ salaire ” au sens de l’article 5. L’employeur n’agit que comme intermédiaire ; ces paiements ne représentent pas une rémunération pour les heures normales de travail. Les employeurs ne doivent pas inclure les frais de service mis en commun dans le calcul des cotisations à la Sécurité sociale.

De même, dans la décision n° 8093/2560, une “ indemnité de siège ” (ค่านั่งเครื่อง) versée aux caissiers — et susceptible d’être réduite en cas de faute professionnelle — a été considérée comme une prime et non comme un salaire. Elle ne relevait donc pas de la définition de l’article 5.

Pour les employeurs : une classification incorrecte des paiements peut entraîner des pénalités lors d’un audit SSO. Si vous exercez votre activité dans le secteur de l'hôtellerie ou du commerce de détail, examinez attentivement vos catégories de paie au regard de ces décisions.

Comment puis-je demander des prestations sociales en quittant la Thaïlande ?

Si vous quittez la Thaïlande définitivement et que votre statut d'assuré prend fin, vous pouvez avoir droit à un paiement forfaitaire de vieillesse (บำเหน็จชราภาพ) en vertu de l'article 77 bis, à condition d'avoir cotisé pendant au moins 12 mois.

La procédure exige que vous vous rendiez en personne à votre bureau SSO local avant votre départ de Thaïlande ; les demandes ne peuvent pas être traitées en ligne pour les étrangers quittant le pays. Il est conseillé de vous faire accompagner d'une personne parlant thaï, car la plupart des agents SSO ne parlent pas anglais et tous les formulaires sont en thaï. Les documents requis sont votre passeport, votre permis de travail ou une lettre d'annulation, votre carte SSO et votre relevé bancaire thaïlandais. Le SSO effectue uniquement des virements vers un compte bancaire thaïlandais. Il n'effectue pas de paiements vers des comptes bancaires étrangers ; assurez-vous donc que votre compte thaïlandais reste ouvert jusqu'à réception du paiement, qui prend généralement entre deux et quatre mois.

En pratique, de nombreux expatriés ayant travaillé en Thaïlande pendant une courte période estiment que le versement unique ne vaut pas la peine. Si vous avez cotisé pendant 15 ans ou plus (180 mois), vous avez droit à une pension mensuelle plutôt qu'à un versement unique ; toutefois, cette pension n'est versée qu'à partir de 55 ans et est généralement versée sur un compte bancaire thaïlandais. Pour les expatriés de longue durée qui envisagent leurs options de retraite, consultez notre guide sur… le coût de la retraite en Thaïlande.

Puis-je percevoir ma pension de mon pays d'origine en Thaïlande ?

Il s'agit d'une question distincte de celle relative à la sécurité sociale thaïlandaise. Si vous êtes citoyen américain et percevez des prestations de sécurité sociale des États-Unis, vos versements se poursuivent généralement pendant votre séjour en Thaïlande. La plupart des retraités conservent leur compte bancaire américain et accèdent à leurs fonds par virement international ou retrait aux distributeurs automatiques. Cependant, l'assurance-maladie américaine Medicare ne couvre pas les soins de santé en Thaïlande. Vous aurez besoin de soins de santé spécifiques. assurance maladie ou payer de votre poche. La Thaïlande n'impose pas les revenus de source étrangère qui ne sont pas rapatriés en Thaïlande au cours de la même année civile que celle où ils sont perçus, bien que de récentes modifications de la réglementation fiscale puissent avoir une incidence sur ce point – consultez notre guide à ce sujet. impôt sur le revenu des personnes physiques pour les règles actuelles.

La Thaïlande a conclu des accords bilatéraux de sécurité sociale avec certains pays. Si votre pays d'origine a un tel accord, vos périodes de cotisation pourraient être reconnues par les deux systèmes. Renseignez-vous auprès de l'administration de la sécurité sociale de votre pays pour plus de détails.

Décisions de la Cour suprême sur la sécurité sociale en Thaïlande

ThaiLawOnline gère une base de données juridiques de plus de 80 000 arrêts de la Cour suprême. Notre base de données contient 94 décisions citant directement la loi sur la sécurité sociale de 2533 BE (1993), et plus de 200 traitant plus largement des questions de sécurité sociale. Vous trouverez ci-dessous un résumé des principaux arrêts, classés par thème. Aucun autre guide juridique pour étrangers en Thaïlande n'offre une analyse jurisprudentielle aussi approfondie.

Sur la définition des salaires (article 5)

La décision n° 8245/2560 a établi que les frais de service mutualisés dans le secteur de l’hôtellerie-restauration ne constituent pas un salaire aux fins des cotisations à la Sécurité sociale. La décision n° 8093/2560 a statué de même concernant les indemnités de poste versées aux caissiers et liées à leur performance. Ces deux décisions confirment que la définition de l’article 5 est plus restrictive que le sens courant du terme “ rémunération ” : seule la rémunération du travail effectué pendant les heures normales de travail est prise en compte.

Réclamations en responsabilité civile délictuelle vs. prestations SSO

La décision n° 963/2539 a confirmé que les assurés victimes d’un préjudice causé par un tiers disposent d’un double droit : ils peuvent prétendre aux prestations de la Sécurité sociale et intenter une action contre l’auteur du dommage. Toutefois, la renonciation volontaire aux droits à la Sécurité sociale au profit du paiement par l’auteur du dommage est contraignante.

Sur les transferts d'urgence vers les hôpitaux (Section 59)

La décision n° 6934/2546 a établi que les urgences vitales justifient une prise en charge dans un hôpital non désigné et que l’organisme de sécurité sociale doit rembourser les frais. La décision n° 8094/2560 a limité cette prise en charge aux véritables urgences ; le choix personnel n’est pas pris en compte.

Concernant les délais de dépôt (articles 56 et 84 bis)

Les décisions n° 895/2547, 783/2550 et 8630/2550 établissent collectivement que le délai d'un an pour le dépôt de la demande est une formalité et non une obligation absolue. Un motif valable de retard de dépôt préserve le droit aux prestations. Le fait de se trouver à l'étranger ou d'avoir un besoin légitime ouvre droit à une prolongation.

Concernant la procédure d’appel (articles 85 et 87)

Les décisions n° 8787/2550 et 6925/2557 établissent que lorsque l’OSC envoie la décision de la Commission d’appel à plusieurs adresses, le délai d’appel de 30 jours court à compter de la dernière date d’envoi. La décision n° 7366/2558 confirme que les litiges relatifs au statut d’assuré doivent suivre la voie d’appel légale — décision de l’OSC, puis Commission d’appel, puis Tribunal du travail — avant que l’affaire ne soit portée devant les tribunaux.

Sur les prestations de décès et les définitions des héritiers (articles 73 et 77 du trimestre)

La décision n° 7328/2551 a limité les héritiers des prestations de vieillesse aux enfants légitimes, au conjoint et aux parents, à l’exclusion des frères et sœurs. La décision n° 776/2553 a confirmé que seuls les liens de parenté légaux (et non biologiques) sont pris en compte. La décision n° 8889/2547 a établi que les interruptions de cotisation pendant un congé de maladie peuvent entraîner la perte du droit aux prestations de décès.

Concernant le champ d'application (Section 4)

La décision n° 875/2548 a établi que les fonctionnaires exerçant une activité privée en dehors de leurs heures de travail ne sont pas exemptés de la couverture SSO pour cette activité. L’employeur est tenu de les inscrire et de verser les cotisations.

🚨 Mise à jour importante : Augmentation du plafond de cotisation en 2026 pour la sécurité sociale en Thaïlande

Pendant plus de 30 ans, le plafond salarial servant au calcul des cotisations a été fixé à 15 000 THB. Cela a permis de maintenir les primes à un niveau bas, mais a également limité les versements au titre des pensions et du chômage.

En vigueur à compter du 1er janvier 2026, En Thaïlande, la sécurité sociale a relevé le plafond des salaires afin de mieux refléter la réalité économique actuelle. Cette hausse se fait en trois phases :

| Phase | Années d'efficacité | Nouveau plafond salarial | Cotisation mensuelle maximale (employé) | Cotisation mensuelle maximale (employeur) |

| Phase 1 | 2026 – 2028 | 17 500 THB | 875 THB | 875 THB |

| Phase 2 | 2029 – 2031 | 20 000 THB | 1 000 THB | 1 000 THB |

| Phase 3 | À partir de 2032 | 23 000 THB | 1 150 THB | 1 150 THB |

Les travailleurs indépendants ont également la possibilité de participer à la sécurité sociale en Thaïlande en vertu de l'article 40.

Conformité et inscription de l'employeur

Pour les responsables RH et les chefs d'entreprise, 2026 apportera des exigences de conformité plus strictes et de nouveaux tableaux de calcul.

Dates limites d'inscription

• Nouveaux employés : Doit être enregistré auprès du SSO (Formulaire Sor Kor Lor 1-03) dans les délais impartis 30 jours de commencer à travailler.

• Démissions : Doit être signalé dans les 15 du mois suivant.

Virements et pénalités

• Date limite : Les contributions (SSO et EWF) doivent être versées avant le le 15 du mois suivant.

• Pénalités en fin de match :

◦ Sécurité sociale : Surcharge de 2% par mois sur les cotisations impayées.

◦ Fonds de protection sociale des employés : Une surtaxe de 5% par mois. Il s'agit d'une pénalité sévère destinée à garantir le respect de la réglementation.

Plan d'action sur 6 mois pour 2026

Pour se préparer aux changements qui entreront en vigueur en octobre 2026 (EWF) et en janvier 2026 (plafond salarial) :

1. Avril-mai 2026 : Vérifiez que votre logiciel de paie actuel respecte le plafond de 17 500 THB.

2. Juin-juillet 2026 : Déterminez si votre entreprise doit mettre en place un fonds de prévoyance pour éviter la cotisation obligatoire à l'EWF.

3. Août 2026 : Effectuer un audit de la qualité des données des dossiers des employés.

Ce que cela signifie pour vous :

- Si vous gagnez moins de 15 000 THB : Rien ne change. Vous continuez à payer 5% de votre salaire.

- Si vous gagnez 17 500 THB ou plus : Votre déduction mensuelle augmente à partir de 750 THB à 875 THB. En contrepartie, vos prestations en espèces (comme les indemnités de maternité, de chômage et de retraite) augmenteront.

Impact sur les prestations

Cette hausse des cotisations entraîne directement une augmentation des prestations. Le “ salaire moyen ” servant de base au calcul des prestations étant plus élevé, les indemnités journalières de maladie, de maternité et de chômage augmenteront également.

• Plafond des prestations de maladie/chômage : Le montant mensuel maximal des prestations de remplacement du revenu passe de 7 500 THB à 8 750 THB dans la phase 1.

Application SSO et outils numériques pour la sécurité sociale thaïlandaise

Gérez votre sécurité sociale thaïlandaise grâce aux outils numériques du SSO : portail et application mobile. Consultez vos cotisations, changez d’hôpital ou déposez des demandes de remboursement en ligne. Procédure d’appel : déposez un recours auprès du comité du SSO dans les 30 jours. En cas de refus, faites appel auprès du tribunal du travail. Téléchargez les formulaires, comme le formulaire Sor Kor Lor 1-03, sur sso.go.th.

FAQ sur la sécurité sociale en Thaïlande

Comment fonctionne la sécurité sociale en Thaïlande et que fait concrètement le SSO ?

Le système de sécurité sociale thaïlandais est géré par l'Office de la sécurité sociale (SSO). Il constitue un filet de sécurité pour les assurés. Ce système collecte des cotisations auprès des employés, des employeurs et de l'État. Ces cotisations servent à financer les soins de santé, les prestations sociales et l'aide aux personnes âgées. Les travailleurs assurés peuvent se faire soigner dans des hôpitaux agréés. Ils peuvent également prétendre à des prestations de maternité, de pension alimentaire pour enfants, d'invalidité, de chômage et de retraite. Ce système s'est développé depuis la loi sur la sécurité sociale de 1990. Il couvre désormais davantage de lieux de travail et certains secteurs de l'économie informelle grâce à des programmes d'adhésion volontaire.

Comment puis-je m’inscrire, consulter mes cotisations, changer d’hôpital ou déposer une réclamation auprès du SSO ?

Les employeurs doivent inscrire leurs employés auprès de la Caisse d'assurance sociale (SSO) dans les 30 jours suivant leur embauche. Les travailleurs peuvent consulter leurs cotisations, mettre à jour leurs informations personnelles et soumettre des demandes de remboursement via le service en ligne et l'application mobile de la SSO. Chaque assuré se voit attribuer un hôpital principal, qu'il peut modifier sous certaines conditions. Pour ce faire, il doit soumettre une demande en ligne ou se rendre dans un bureau provincial de la SSO. La plupart des demandes de remboursement nécessitent certains documents de base, notamment la pièce d'identité ou le permis de travail de l'assuré. Vous aurez également besoin de certificats médicaux, d'une attestation de licenciement et de vos coordonnées bancaires. Si votre employeur ne vous inscrit pas ou ne verse pas vos cotisations, signalez-le à la SSO. Vous pouvez également consulter ThaiLawOnline pour obtenir des conseils adaptés à votre situation.

La sécurité sociale est-elle obligatoire pour les expatriés en Thaïlande ?

Oui, si vous détenez un permis de travail standard et travaillez pour une entreprise thaïlandaise. Votre nationalité ne vous exempte pas. Cependant, si vous êtes titulaire d'un permis de travail standard, vous pouvez en bénéficier. Visa de retraite (Non-immigrant OA) ou un Nomade numérique (LTR) Si vous possédez un visa sans employeur thaïlandais, vous n'êtes pas éligible à la section 33 et ne pouvez généralement pas adhérer à la section 40. Ces titulaires de visa sont souvent tenus de souscrire une assurance maladie privée avec une couverture minimale (par exemple, $50,000 ou 3 millions de THB).

Puis-je utiliser la sécurité sociale dans les hôpitaux privés ?

Oui, mais seulement si cet hôpital privé est votre “ entrepreneur principal ” désigné. De nombreux hôpitaux privés de niveau intermédiaire participent au réseau SSO. Cependant, les hôpitaux internationaux haut de gamme n'y participent généralement pas, ou n'acceptent le SSO qu'en cas d'urgence.

La sécurité sociale couvre-t-elle les soins dentaires ?

Oui, mais c'est limité. Vous avez droit à 900 THB par an Pour le nettoyage, le plombage et l'extraction. Vous payez généralement d'avance et vous vous faites rembourser ensuite.

Que se passe-t-il si je suis indépendant ?

Vous devriez vous inscrire à Article 40. Ce n'est pas automatique. Vous devez faire votre demande dans un magasin 7-Eleven ou un bureau SSO. Le forfait 3 (300 THB/mois) est recommandé car il comprend une petite composante d'épargne-retraite.

L’augmentation du plafond salarial en 2026 est-elle obligatoire ?

Oui. Il s'agit d'une modification législative. Les employeurs doivent être vigilants quant aux déductions. À compter du 1er janvier 2026, ils devront déduire la taxe 5% de 17 500 THB pour les hauts revenus. S'ils continuent de la déduire de 15 000 THB, ils effectueront une déduction insuffisante. Ils seront responsables du paiement de la différence et pourront faire l'objet de sanctions.

Puis-je me désinscrire de la Sécurité sociale si je possède une assurance privée ?

Non. Si vous êtes un salarié au sens de l'article 33, la cotisation est obligatoire. L'assurance privée est considérée comme un avantage complémentaire, et non comme un substitut.

Réflexions finales sur la sécurité sociale en Thaïlande

Le Le système de sécurité sociale en Thaïlande Le secteur connaît actuellement sa plus importante modernisation depuis des décennies. Les réformes de 2026 prévoient notamment le relèvement du plafond salarial et la création d'un fonds de prévoyance sociale pour les employés. Ces changements visent à assurer une meilleure sécurité financière aux travailleurs âgés.

Pour les expatriés, le maintien de l'affiliation (même volontaire au titre de l'article 39) garantit un accès abordable aux soins de santé et permet d'accumuler des droits à pension. Pour les employeurs, il est important de mettre à jour leurs systèmes de paie. Cela permettra d'éviter les pénalités mensuelles élevées de 5% du nouveau Fonds de prévoyance sociale. Les entreprises et les employés doivent se préparer aux échéances de janvier et octobre 2026. Cela facilitera leur transition vers le nouveau système de protection sociale thaïlandais.

Actualités juridiques thaïlandaises, gratuites par courriel

Des informations claires et concises sur les changements législatifs thaïlandais concernant les étrangers : propriété, visas, mariage, affaires et testaments. Un court courriel par mois, envoyé par un cabinet d’avocats établi depuis 2006. Zéro spam, désabonnement possible à tout moment.